Hitparáda spořicích účtů v ČR

Přetrvávající nejistota na trzích způsobuje, že jsou spořicí účty stále atraktivní. V Česku již není jediná banka, která by je nenabízela a neinzerovala.

Zatímco v marketingových kampaních na spořicí produkty jsou finanční instituce stále vynalézavější a mluví o úrokových sazbách "za dva roky" nebo "až do...", v praxi se jedná o jednoduchý produkt, kde hlavním kritériem zůstává úroková sazba, dostupnost prostředků a případné poplatky.

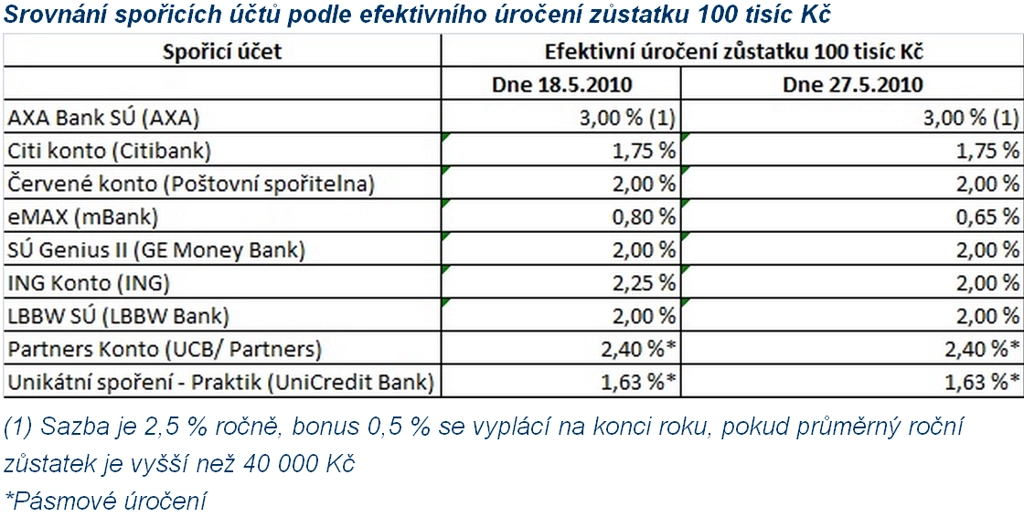

Největší banky jdou stále opatrnou cestou konzervativních úroků a celé řady omezení. S nejvyššími sazbami bez výraznějších překážek tak přicházejí na českém trhu méně zavedené finanční instituce: již tradičně ING, ale také LBBW Bank, UniCredit Bank nebo AXA. Poslední jmenovaná momentálně vede s účtem úročeným 2,5 procenty ročně plus případným půl procentním bonusem na konci roku při průměrném ročním zůstatku vyšším než 40 tisíc korun. Účet je navíc dostupný přes internet, zpoplatněna je až třetí odchozí platba a existuje i možnost výběru peněž kartou, ovšem za 29 Kč.

Patnáct minut slávy

Vždy je třeba mít na paměti, že atraktivní marketingové sazby tu nejsou navždy: ještě nedávno měla jedny z nejzajímavějších sazeb mBank. Na stránkách Finmagu se nad nimi před dvěma lety rozplýval i Patrik Nacher, který stojí za webem bankovnipoplatky.com. Ona tři procenta byla tehdy "opravdu zajímavá".

Jak zpívával Walda Matuška: "To všechno vodnééés čas!" Dnes je realita úplně jiná. mBank však není zdaleka jediná. Podobně rychle odezněla i nekolikaměsíční marketingová masáž v podání GE Money Bank, která také lákala na tři procenta.

Svých patnáct minut slávy si prožila i celá řada jiných spořicích produktů, které dnes již ze srovnání nevychází nejlépe. Je to ovlivněno jednak měnícími se podmínkami na trhu, a také počáteční snahou bank přilákat nové klienty a prosadit se na trhu. Jakmile si banka svůj díl koláče ukousne, z kdysi lákavého úročení se stává úročení přinejlepším "solidní", jak o tom svém "žádná celá osmidesetinovém" hovoří sama mBank.

Nedávno s novým spořicím kontem ke svým účtům přišla i UniCredit Bank, která zvolila cestu pásmového úročení, podobně jako třeba mBank u eMAX Plus. I zde je však třeba odhlédnout od billboardové sazby "až 3,5 %" a soustředit se na takzvané efektivní úročení, které "zprůměruje" úrok v jednotlivých pásmech pro zvolený zůstatek na účtu. Pásmové úročení totiž vypadá tak, že část zůstatku např. od 0 do 50 tisíc korun úročí jinou sazbou, než další část zůstatku od 50 tisíc třeba do sta. V určitém pásmu je potom sazba nejvyšší, a právě tu spatříte v reklamě.

Jak je vidět i v tabulce srovnání efektivního úročení při zůstatku sto tisíc korun u vybraných produktů, nejlépe nyní vychází účet u AXY, následován Partners Kontem a nestorem spořicích účtů ING Kontem.

Co dál sledovat u spořicích účtů? Čtěte v článku na finmag.cz

Aktualita pro rok 2026

Doporučujeme

Aktuality