Akcie: Neřešte výkyvy během týdne nebo měsíce, Amerika je uprostřed historického býčího trhu

Když v polovině února přešel index světových akcií MSCI All Country po poklesu z předchozích maxim do medvědího trendu, lámali investoři hůl i nad americkými burzami. Neprávem.

Býčí trend amerických akcií, který začal v březnu 2009, dosud přerušen nebyl, a v uplynulém týdnu se v seznamu nejdelších býčích trhů dokonce posunul na druhou příčku za růstové období, které trvalo od října 1990 do března 2000. Již třikrát to sice v poslední době se současnými býky bylo nahnuté (v posledních 19 měsících index S&P 500 zažil tři dílčí více než 10% poklesy), ale růstové období (ohraničené zvýšením cen akcií z lokálního minima o 20 %), které začalo sedm týdnů po nástupu Baracka Obamy do funkce amerického prezidenta, trvá již více než 2 600 dní.

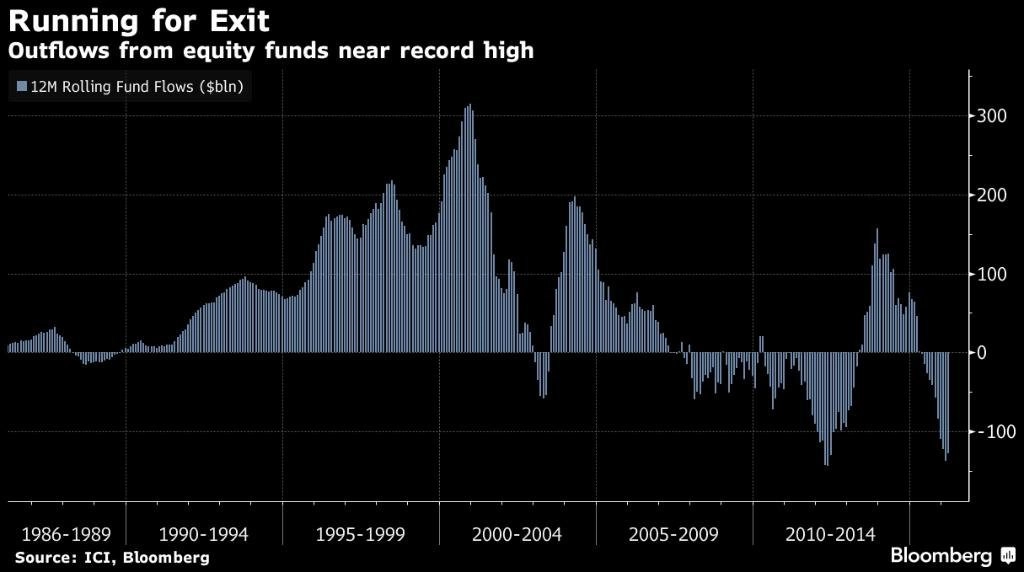

Další růst cen amerických akcií rozhodně není vyloučený, mimo jiné díky ochotě Fedu dále jednat ve prospěch americké ekonomiky a finančních trhů, i když je pravda, že akciový býk jeví nepřehlédnutelné známky únavy. Kromě tří více než 10% korekcí v posledních 19 měsících jsou varováními i skutečnost, že v 12měsíčním horizontu jsou americké akcie v červených číslech (od 1. května 2015 ztrácejí zhruba 2,5 %), a to, že americké firmy, jejichž akcie jsou zastoupeny v indexu S&P 500, aktuálně reportují nejnižší zisky za posledních šest let, zejména vlivem propadu zisků firem z energetického sektoru. Navíc ekonomové nadále upravují své výhledy níže a investoři pokračují ve vybírání peněz z akciových fondů.

Současná stagnace indexu S&P 500 (v ročním horizontu nevykázal benchmark zisk již 11 měsíců v řadě), je nejdelší od začátku býčího trendu. Více než 12 měsíců tohoto stavu je přitom podle analytiků ukazatelem pominutí růstového momenta a v historii byl takový vývoj nejen znakem konce rally, ale i signálem příchodu recese.

"Nevzpomínám si, že by kdy v období po druhé světové válce byl býčí trh tak vytrvalý, ale zároveň tak křehký jako ten současný," upozorňuje Jim Paulsen, investiční ředitel ve společnosti Wells Capital Management, který dohlíží na správu aktiv v hodnotě kolem 340 miliard dolarů.

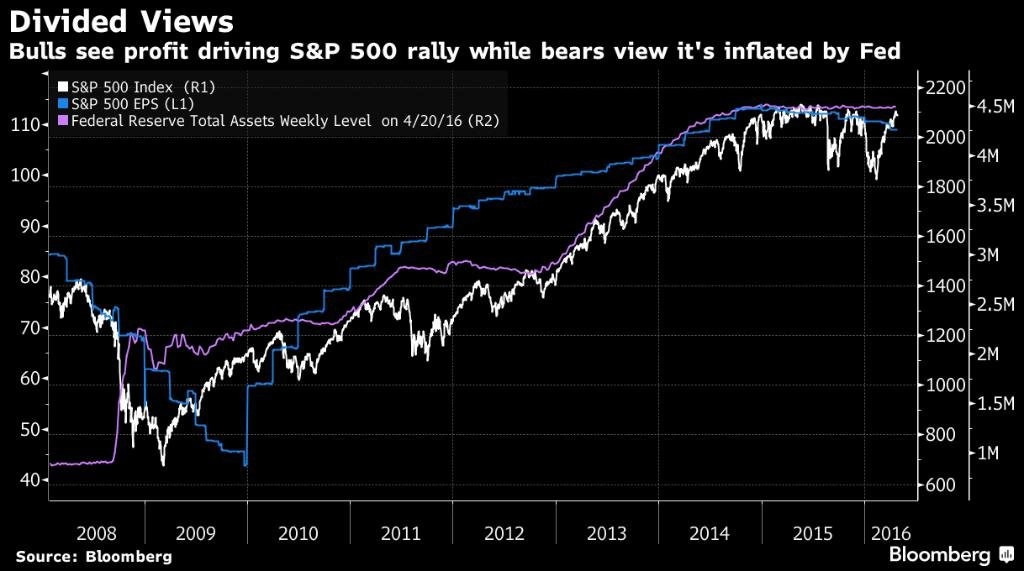

Jedinečnost současného býčího trendu tkví v tom, že v něm americké akcie setrvávají přesto, že se ekonomika prakticky nikam neposouvá. Průměrný kvartální růst cen amerických akcií od března 2009 je 3,7 %, zatímco průměrný růst HDP dosahuje za stejné období jen 0,9 % (jde o největší rozdíl těchto dvou měr v historii). Celkem akcie od března 2009 přidaly již více než 200 %.

Optimisté tvrdí, že býky na trh dostala efektivní úsporná opatření amerických firem, díky kterým se od konce roku 2009 až donedávna zvyšovala jejich ziskovost. Pesimisté naopak varují, že rally je jen velkou bublinou nafouknutou bezprecedentně uvolněnou měnovou politikou Fedu a dalších centrálních bank. Pravdou je, že průměrný zisk na akcii firem z S&P 500 by letos měl být zhruba dvojnásobný proti roku 2009, na druhou stranu je ale potřeba si přiznat, že vedle drastického snižování provozních nákladů je růst zisků podporován i rekordně nízkými úvěrovými náklady firem danými nízkými sazbami Fedu.

"Pokud se mají býci udržet v sedle, rozhodně potřebujeme vidět pozitivní ekonomickou trajektorii a vyšší zisky firem," říká Howard Ward, finanční šéf firmy Gamco Investors dohlížející na aktiva v hodnotě přes 40 miliard dolarů. "Jakmile pomine období extrémně nízkých sazeb, ocitneme se v likviditní pasti," dodává Ward.

"Důvodů k zatracování současného býčího trendu je hodně, přesto trh stále směřuje vzhůru," přemítá David Joy, hlavní tržní stratég Ameriprise Financial. "Většinu růstu již podle mě má trh za sebou a rozhodně jsme blíže konci než začátku býčího trendu. Šance, že uvidíme ještě vyšší ceny akcií, tu jistě stále je, všechno ale bude záviset na dalším vývoji zisků firem," dodává Joy.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality