Burzovní kalendář (19. 4. - 23. 4. 2021)

V centru pozornosti investorů bude v novém týdnu zejména výsledková sezóna, do které přispějí mimo jiné Netflix, IBM, Intel nebo Johnson & Johnson, na pražské burze průběžná data o svém hospodaření oznámí Avast. O měnové politice rozhodnou mimo jiné centrální banky v eurozóně a Číně a bohatě zaplněný je také makroekonomický kalendář.

Ohlédnutí

V uplynulém týdnu investoři věnovali pozornost především zahájení výsledkové sezóny za první čtvrtletí. V USA se jednalo především o velké finanční domy (JPMorgan, Goldman Sachs, Citigroup), které oznámily vyšší zisky, než se čekalo, zejména v důsledku omezení rezerv na nesplácené úvěry. V Evropě oznámila vybraná data německá společnost SAP. Začátek výsledkové sezóny trh vnímal pozitivně, index Dow a S&P 500 opakovaně posunuly historická maxima.

"Výsledky amerických bank byly opravdu dobré. Jejich zisky meziročně vzrostly několikanásobně, pravděpodobně v důsledku rozpouštění rezerv ke špatným úvěrům a díky ziskům z obchodování. Náladu ale podpořila také makrodata, v USA třeba ta z trhu práce nebo z maloobchodu. Maloobchodní tržby byly nad odhady také v eurozóně, stejně jako průmyslová produkce. V neposlední řadě je potřeba připomenout historicky růst HDP Číny, byť z loňské nízké srovnávací základy," shrnul analytik Bohumil Trampota z Komerční banky.

Pozornosti neunikly ani nové americké sankce vůči Rusku v předvečer summitu obou zemí. Důvodem bylo údajné ruské vměšování do amerických voleb a také kybernetické útoky. Hlavním bodem nových sankcí je znemožnění přístupu amerických finančních institucí do primárního úpisu rublových dluhopisových emisí ruské vlády (dosud se omezení vztahovala na nerublové emise). Novým kolem sankcí byl dotčen především rubl, který na oznámení reagoval oslabením, ale výkyv byl trhem relativně rychle vstřebán po oznámení podrobností.

Akciový trh také pozitivně reagoval na zklidnění na dluhopisovém trhu, kde se referenční výnos 10letého amerického státního dluhopisu vrátil pod 1,6 %. Šéf Fedu navíc potvrdil odhodlání centrální banky podporovat ekonomiku minimálními sazbami, což je pro trhy dlouhodobě podpůrný faktor. Řeší se očkování a některé problémy s vakcínami (v týdnu například omezení distribuce preparátu Johnson & Johnson), celkově ale trhy sázejí na rychlý návrat ekonomiky k normálnímu fungování. Americké indexy tak za týden celkově přidaly přes procento, obdobně posílily akcie v západní Evropě (index STOXX Europe 600 je na rekordu) a index pražské burzy PX se zvýšil o 1,1 % (trh je na dvouletém maximu).

Týden do 16. dubna na amerických trzích

Týden do 16. dubna na evropských trzích

Týden do 16. dubna na českých trzích

Po dvou týdnech propadů se nejvíce rostoucí akcií na pražské burze stala Pilulka (+25,5 %). Obchodování s jejími akciemi je velice volatilní, po dvoutýdenní korekci titul opět našel pevnou půdu pod nohama okolo 1 100 Kč a kupci posunuli kurz zpět k 1 400 Kč. "Návrat kupců může souviset i s obratem v technologickém sektoru obecně, investoři totiž očekávají solidní výsledky za první čtvrtletí letošního roku," napsal ve shrnutí dění na trzích analytik Milan Vaníček z J&T Banky. Nejhlubší pokles za absence významných zpráv a za nízkého objemu obchodů prodělaly akcie VIG (-1,3 %).

Kofola ČeskoSlovensko zveřejnila kompletní výsledky za rok 2020. "Hlavní údaje (tržby, EBITDA) firma již oznámila v únoru, a nebyly proto překvapením. Management uvedl, že v 1Q2021 tržby klesly meziročně zhruba o 20 %, loni byl totiž nouzový stav vyhlášen až na konci kvartálu, zatímco letos trval po celou dobu. To dopadlo výrazně na tržby v segmentu HoReCa (hotely, restaurace, catering). Díky redukci nákladů a zkušenostem z loňského roku nicméně tento vývoj neohrozí oznámený výhled. Společnost nadále počítá s letošním ziskem EBITDA 1,03-1,15 miliardy Kč. Titul zakončil týden silnější o 2,9 %," shrnul Milan Vaníček.

Šéf českého Vodafonu Petr Dvořák v rozhovoru pro Hospodářské noviny uvedl, že společnost vyjednává s ČEZ o spolupráci při výstavbě optických internetových sítí. V současné době probíhají jednání o možné formě spolupráce, zda je ale ve hře také případná akvizice Vodafonu ČR ze strany ČEZ, Dvořák odmítl komentovat. Již v druhé polovině února mluvčí Vodafonu uvedla, že jednání o spolupráci probíhají od léta, tedy od doby ještě před aukcí kmitočtů pro 5G sítě, které se chtěl ČEZ původně také účastnit, ale nakonec svou nabídku nepodal. ČEZ zakončil týden silnější o 4,3 %.

Společnost Tanemo ze skupiny PPF oznámila, že obdržela souhlas ze strany ČNB k navýšení podílu v Monetě Money Bank. Tanemo prostřednictvím veřejné dobrovolné nabídky akcií získalo 28,36% podíl, nepodmíněná část do 10 % byla vypořádána 24. března, zbývající část, která podléhala schválení ze strany ČNB, bude vypořádána 20. dubna. MONETA za týden přidala 3,2 %.

MONETA: Petrus Advisers navrhne do dozorčí rady nezávislého kandidáta

O zajímavé firemní zprávy nebyla ve světě nouze. Asi největší pozornost na sebe přilákalo uvedení akcií společnosti Coinbase na burzu Nasdaq. Referenční cenu (250 USD) se hned po vstupu podařilo výrazně překonat a kurz vyšplhal až ke 430 USD. Tuto hladinu se ovšem nováčkovi nepodařilo udržet a týden titul uzavřel na 342 USD. To i tak firmu ohodnoceuje na bezmála 70 miliard dolarů. Podobnou valuaci má shodou okolností i společnost Intercontinental Exchange, která provozuje brzu NYSE.

Microsoft pokračuje v nákupech. "Nedávno jsme se dozvěděli o jeho plánech na koupi komunikační platformy Discord (stále ve fázi vyjednávání, částka přes 10 miliard USD), nyní Microsoft oznámil převzetí společnosti Nuance za 19,7 miliardy. Firma, která mimo jiné pracovala na technologii rozpoznávání hlasu pro Apple asistentku Siri, se aktuálně věnuje inteligentním systémům ve zdravotnictví. Uzavření transakce bude záviset na posvěcení od regulačních orgánů," napsal Martin Luňáček z investiční robo-advisory platformy Portu.

Společnost Alibaba dostala od čínského regulátora rekordní pokutu 2,8 miliardy USD. Důvodem je zneužití dominantního postavení. "Akcie firmy na zprávu ovšem reagovaly růstem o 8 %. Investoři doufají, že pokutou skončí vyhrocené vztahy mezi prodejním gigantem a čínskou administrativou. Ty zažehl zakladatel Jack Ma, který si dovolil otevřeně kritizovat čínský finanční systém," shrnul Luňáček.

Výhled

V týdnu od 19. dubna bude v popředí zájmu investorů pokračující výsledková sezóna. Ve čtvrtek rozhodne o měnové politice Evropská centrální banka, analytici ale čekají pouze potvrzení velice uvolněného přístupu.

"Čtvrtá zelená týdenní svíčka v řadě vynesla index S&P 500 na nové historické maximum, benchmark se zvýšil o 1,38 %. K testování psychologicky podstatné hladiny 4 000 bodů indexu S&P 500 nedošlo. Do středy zůstal trh v úzkém rozpětí, téměř bez pohybu a vyčkával na údaje z ekonomiky. S tím souvisel i nízký objem obchodů. Po potvrzení pozitivních očekávání se S&P 500 vydal výše, a to za vyššího objemu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Stav se od konce března nemění, graf je nadále v býčím nastavení. Od nejbližšího supportu na 4 000 se index rychle posunul do vzdálenosti 4,6 %. Dříve či později dojde k testování tisícovkové hladiny, další support je na 3 900. 50denní klouzavý průměr je na 3 950. Vzhledem k nepřetržitému růstu indexu nelze ještě určit rezistenci. Od začátku roku S&P 500 zpevnil o 11 % a od 23. března 2020 přidává více než 80 %. Oživení je zřejmě stále na začátku, podpora ekonomiky běží naplno a burzy se zdají být zalité sluncem," doplnil Košťál.

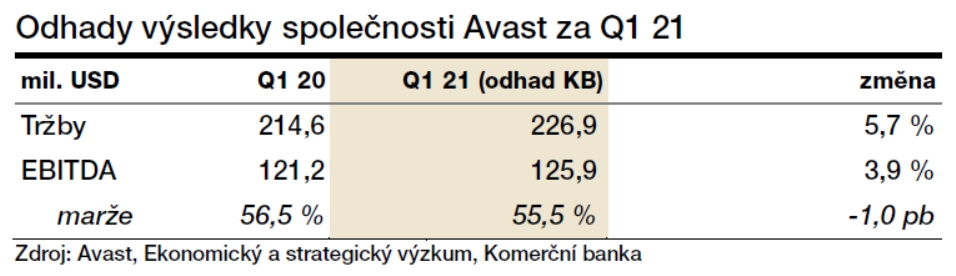

Výsledková sezóna za první čtvrtletí se v druhé polovině dubna rozběhne naplno. Ve Spojených státech do ní z velkých vítězů období pandemie přispěje Netflix, sledované budou také údaje od IBM, Intelu, Coca-Coly, AT&T nebo American Express, Johnson & Johnson, Lockheed Martin, Philip Morris International a Procter & Gamble. V Evropě se přidají mimo jiné kauzou Archegos zasažená banka Credit Suisse a dále Ericsson, Heineken a Volvo a na pražské burze v úterý dílčími čísly výrobce antivirového softwaru Avast.

"Od Avastu očekáváme 6,5% meziroční růst tržeb na 228,5 milionu USD a 4,6% růst zisku EBITDA na 126,8 milionu USD. Růst je tažen hlavním segmentem spotřebitelského antiviru pro stolní počítače (consumer desktop). Očekáváme, že management potvrdí zveřejněný výhled na letošní rok (růst tržeb o 6-8 %)," napsal Milan Vaníček z J&T Banky.

"Jedná se o lichý kvartál, takže Avast zveřejňuje pouze vybrané provozní ukazatele. Obvykle se jedná o tržby a EBITDA. Vedení Avastu případně může komentovat zadlužení a celoroční cíle společnosti," připomněl Bohumil Trampota z Komerční banky.

Očekávané výsledky světových firem v týdnu od 19. dubna

Makroekonomický kalendář otevřou v pondělí japonská data o obchodní bilanci a průmyslové výrobě a eurozóna přidá běžný účet a stavební výrobu. V úterý rozhodne o měnové politice centrální banka v Číně a ta v Austrálii vydá zápis z posledního zasedání. V Německu a Česku budou oznámeny výrobní ceny, Británie přidá informace z pracovního trhu a v Rusku vedle nezaměstnanosti vyjdou také maloobchodní tržby a vývoj mezd.

Středeční datovou smršť odstartují maloobchodní tržby v Austrálii, pak si vezme slovo Spojené království s daty o spotřebitelských i výrobních cenách a Amerika připojí statistiky z hypotečního trhu, zásoby ropy a také pozorně sledovanou dražbu dvacetiletých vládních dluhopisů.

Ve čtvrtek Francie a Británie oznámí podnikatelskou důvěru, Itálie tržby v průmyslu a za celou eurozónu vyjdou data o rozpočtu za rok 2020. Jeden z vrcholů makroekonomického kalendáře celého týdne ale nabídne až Evropská centrální banka, která rozhodne o měnové politice. Vyjde také index spotřebitelské důvěry v eurozóně, v Americe pak vedle pravidelných týdenních dat z trhu práce zaujmou indexy aktivity chicagského a kansaského Fedu, prodeje starších domů a také předstihové indikátory.

V pátek budou vycházet předběžné indexy nákupních manažerů, Japonsko připojí inflaci a Británie maloobchodní tržby. O sazbách rozhodne centrální banka v Rusku a v Americe zaujmou prodeje nových rezidenčních nemovitostí a také počty aktivních vrtů na těžbu ropy.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Událostí týdne bude jednoznačně čtvrteční zasedání ECB. Po březnovém rozhodnutí o zrychlení nákupů finančních aktiv centrální bankou přijde čas na první vyhodnocení. Nové kroky ECB však neočekáváme. Hlavním tématem tiskové konference podle nás bude konec pandemického programu PEPP, respektive způsob ukončování programu v příštím roce. Odpovědí však bude flexibilita měnové politiky a vyčkávací mód rady guvernérů.

- Dubnové PMI z eurozóny zaznamenají mírný pokles z vrcholů kvůli opětovnému utahování vládních opatření ve většině zemí. Ty by měly přetrvat minimálně do poloviny května. Červen by však podle nás už mohl přinést významnější uvolnění protipandemických opatření díky vyšší proočkovanosti a ekonomiky by se měly začít vracet k normálu.

- Pro USA je kalendář víceméně prázdný. Vyšší inflace, výdaje domácností i zaměstnanost zveřejněné v posledním týdnu jsou jednoznačně důvodem pro pokračování současného trendu vyšších výnosů amerických státních dluhopisů. Tomu paradoxně přispívá i holubičí rétorika Fedu, jehož představitelé v posledních dnech zopakovali, že jejich cílem je inflace nad dvěma procenty. Do té doby bude centrální banka sledovat hlavně vývoj pandemie a čekat na pokles s tím spojených rizik.

- Pro tento týden tak bude pozornost věnována hlavně pokračující výsledkové sezóně, která je prozatím důvodem k optimismu.

- Český kalendář nabízí pouze březnové ceny průmyslových výrobců, které by si měly udržet únorové tempo růstu. V meziročním vyjádření by to však mělo znamenat téměř dvojnásobnou míru inflace.

- S blížícím se začátkem mediální karantény (29. 4.) před květnovým zasedáním ČNB bychom se mohli dočkat vystoupení některých členů bankovní rady. Ti by se v nejbližších dnech měli seznámit s prvotní verzí nové prognózy centrální banky, což by je mělo povzbudit ve veřejných vystoupeních a sdílení názorů na měnovou politiku.

Aktualita pro rok 2026