Co nejvíce přispívá k posilování akcií a proč na tom drobní investoři moc nevydělají

Objevují se nejrůznější názory na to, čím je způsobeno, že akciové trhy rostou navzdory nejrůznějším špatným zprávám, které se v uplynulých měsících objevily. Objemy obchodů jsou od počátku roku podprůměrné, což je ještě patrnější v posledních týdnech, kdy je divergence mezi cenou (rostoucí) a objemem (klesající) znatelnější. Co se děje? Přestávají platit zákony logiky, kdy by nízká poptávka po akciích měla vést k nižším cenám?

Skutečně se zdá, že se částečně mění zavedené zákonitosti. V klasických knihách technické analýzy, například od Johna Murphyho, se dočtete, že klesající objem obchodů provázející růst cen je nezdravým jevem a že musí skončit propadem cen. Co tedy drží ceny tak vysoko? Prakticky všechny americké indexy jsou u svých čtyřletých maxim.

Myslím si, že se v tom mimo jiné odráží neúspěch záměru Evropské centrální banky rozhýbat evropské ekonomiky. Peníze, které ECB rozpůjčovala evropským bankám nebo za které nakoupila problémové dluhopisy, končí namísto v evropské ekonomice na americkém akciovém a dluhopisovém trhu.

Zde jsou další faktory, které považuji za podstatné.

Cenový vývoj státního dluhopisu USA

Koncem července byly ceny amerických dluhopisů na maximu. Výnosy dluhopisů začaly růst. Zřejmě se centrálním bankám podařilo vyvolat inflační očekávání u investorů. Pokles ceny dluhopisů ovšem znamená vynucenou nutnost likvidace LONG pozic a přesun kapitálu jinam, zřejmě právě do akcií a komodit. V grafu je zobrazena i cena akciového futures kontraktu ES (S&P 500). Je vidět, že vždy, když ceny dluhopisů v minulosti začaly více klesat, znamenalo to povzbuzení pro akcie a jejich cenový růst. Současný výprodej u dluhopisů ukazuje, že pokles cen dluhopisů bude zřejmě vážnější. To by mělo nadále zvýhodňovat akcie.

Cenový vývoj u japonského jenu (futures kontrakt)

Vztah mezi cenou japonského jenu a akciovými indexy je inverzní. Když roste cena jenu, většinou klesají ceny akcií. Je to dáno tím, že při klesající ceně jenu si banky mohou půjčovat levné peníze v Japonsku, aniž by podstupovaly riziko kurzových ztrát. Tyto půjčené peníze pak mohou investovat do rizikovějších aktiv – akcií, dluhopisů nebo komodit.

Rostoucí cena jenu je proto pro trhy zhoubná. Japonská centrální banka dělá většinou vše pro to, aby kurz jenu vzhledem k ostatním měnám srazila dolů. Myslím, že se jí to nyní daří. Jen klesá dolů, což je příznivé pro akciové trhy. Tento vývoj může pokračovat. Modře je v grafu zachycena opět cena S&P 500.

Vztah USD a cen akcií

Rostoucí cena dolaru na světových trzích (mám na mysli futures kontrakt DX) působí na ceny akcií a komodit podobně jako rostoucí jen. Většina komodit je kótována v USD. Posilující dolar sráží ceny komodit dolů, což zprostředkovaně negativně ovlivňuje ceny akcií zejména v materiálovém a energetickém sektoru.

Silný dolar také znamená nižší zisky amerických exportérů. V posledních týdnech dolar oslaboval, což bylo opět příznivé pro akcie. Tato korekce by také mohla pokračovat.

Uvedl jsem tři podstatné důvody růstu cen akcií na světových trzích. Dokud tyto důvody budou přetrvávat, bude existovat příznivé prostředí pro investování do akcií. Měnové obchody i obchody s dluhopisy jsou doménou bank, u dluhopisů lze v současnosti říci, že bank centrálních. Centrální banky mají velký vliv a umějí ceny na trzích ovlivnit tak, jak potřebují. Dokud se jim situace zcela nevymkne z rukou, sázel bych spíše na růst cen na akciových trzích.

Snažit se nyní interpretovat perspektivy světové ekonomiky nemá velký smysl. Vždyť se objevují v médiích takové názory, že čím je na tom ekonomika hůře, tím je to lepší pro trhy, protože přijde další kolo QE (kvantitativního uvolňování), což má daleko větší vliv na ceny na akciových trzích než na reálnou ekonomiku. Je potřeba sledovat aktivity centrálních bank.

Na závěr ještě jeden obrázek toho, jak dnes fungují akciové trhy. Banky se snaží obchodováním a investováním vytvořit co největší zisk především pro sebe a pro své akcionáře.

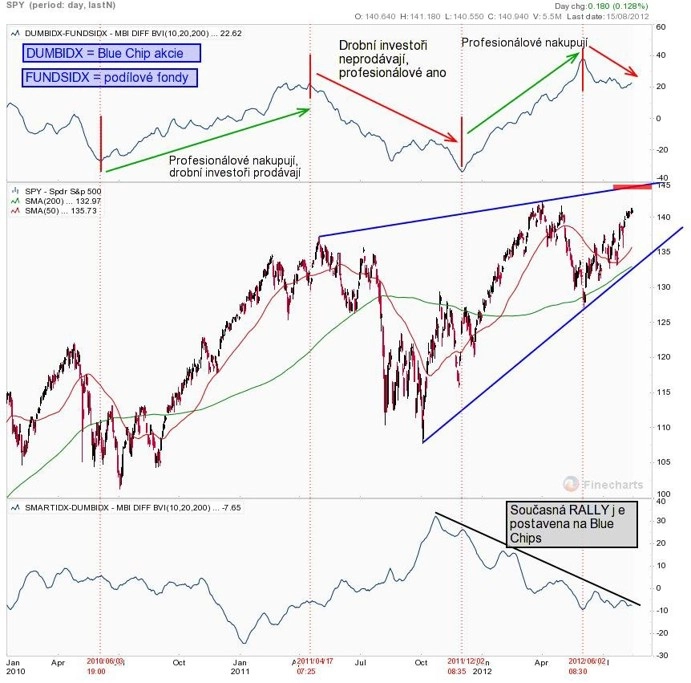

Graf zachycuje rozdílový objemový indikátor mezi objemy obchodů u skupiny amerických akcií a skupiny amerických podílových fondů. Podílové fondy nakupují drobní investoři, ne banky. Proto tento indikátor, který je klouzavým průměrem za 200 dní, dobře ukazuje, jak během růstu cen akciových indexů od počátku až do konce růstu posilují objemy u akciových obchodů ve srovnání s obchody u podílových fondů. Od cenového vrcholu je tomu naopak – profesionálové vyprodávají, drobní investoři nikoli. Proto na konci každého delšího cenového růstu potřebují banky mediálně masírovat dav, aby našly dost kupců pro své akcie. Korekci cen pak odnesou nejvíce drobní investoři.

Rozdíl mezi objemy obchodů u akcií a podílových fondů

Graf navíc ukazuje, že nyní panuje averze vůči riziku. Blue Chip akcie stále ještě objemově překonávají rizikové cyklické akcie (v grafu označené jako SMARTIDX).

Aktualita pro rok 2026

Aktuality