Dluhopisová bublina převlečená za akciovou

Nálada na akciovém trhu je velmi dobrá, což by mohlo signalizovat spekulativní bublinu. Akcie jsou podle historických valuací na velice vysokých úrovních. Ceny ale podle historických zkušeností umějí růst ještě dlouho poté, kdy jsou valuace doslova šílené. Takže jak je to s tou bublinou?

Tyto dva grafy dobře vystihují současné tržní prostředí.

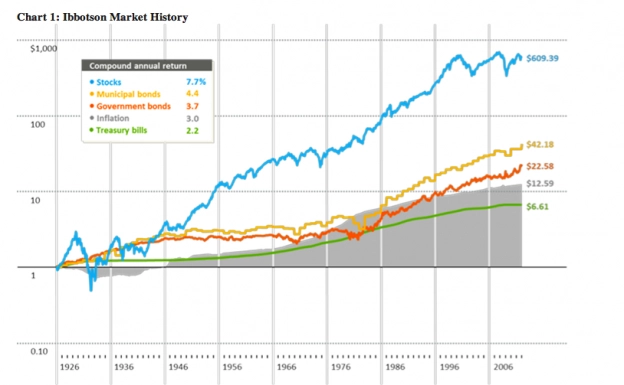

Z pohledu na historii tržních výnosů a investorské tržní psychologie vyplývá, že by se investoři měli vyhnout většině dluhopisových investic a realitních fondů (takzvaných REIT). Graf Ibbotson srovnávající celkové výnosy různých tříd aktiv nabízí užitečné shrnutí.

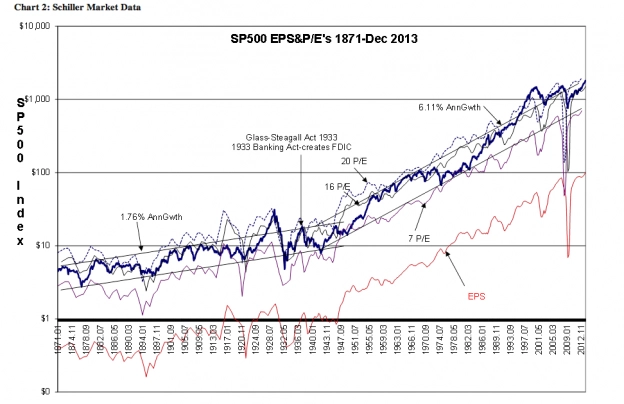

Další graf vychází z dat od Roberta Shillera. Narazit na něj můžete například v jeho knize Irrational Exuberance. Srovnává tržní výkon SPDR S&P 500 ETF Trust (ETF na index S&P 500 - tučná tmavě modrá linie) a zisk na akcii indexu S&P 500 (červená linie). Graf byl doplněn o trendové linie a křivky P/E (7, 16 a 20násobek EPS – fialová, šedá a přerušovaná linie).

Bublina na trhu akcií, nebo dluhopisů?

Dnes většinu investorů sužují obavy, že jsou ekonomika a akciové trhy v bublině, kterou způsobil Fed a další centrální banky svými extrémně uvolněnými politikami.

Historie dluhopisových výnosů vládních dluhopisů ProShares UltraShort Lehman 20+ Yr zobrazuje graf Ibbotson. Když ho srovnáme s americkým HDP, ukáže se, že během velmi dlouhého období se dluhopisové výnosy zhruba rovnají americkému růstu HDP. Pak jsou zde ale kratší periody, během nichž vztah neplatí. Jedna taková přišla během inflační éry 70. let, kdy dluhopisy podávaly podprůměrný výkon. Období od začátku 80. let do současnosti reprezentuje dobu, kdy dluhopisy výkon doháněly vlivem poklesu inflace a úrokových sazeb. Dnešní výnosy 10letých dluhopisů jsou 2,6 % po období 30leté nadprůměrné výkonnosti. Obrat trendu na trhu dluhopisů je tak na spadnutí.

Když se podíváme na současný trh a HDP, dojdeme k závěru, že byl americký růst nezvykle konzistentní od 30. let (dokonce i přes mnohé recese, války a podobně). Roční zhodnocení S&P 500 je v průměru 6,1 % od 40. let do současnosti, jak ukazuje druhý graf.

Podobně konzistentní trend vykazuje i americký reálný HDP na své cestě od zhruba 3,9% růstu v roce 1930 na současná 3 %. Nynější růst HDP působí jako nižší, ale to jen kvůli 2% poklesu vládních výdajů (privátní sektor rostl reálně o 3,5 %, inflačně očištěno dokonce o 5,1 %). Současná míra inflace (za 12 měsíců v průměru 1,6 %) zvyšuje trend růstu HDP na 4,6 %. 10leté výnosy státních dluhopisů by tedy měly být minimálně poblíž 4,6 %, a ne na 2,6 %, kde jsou aktuálně.

Dluhopisy proto v historickém kontextu působí jako extrémně nadhodnocené, investory přitom zbytečně ovládá enormní strach z akcií. Akcie jsou při využití historických ukazatelů na bázi zisků, cash flow i SP500 Intrinsic Value Index správně oceněny.

Investiční bubliny nakonec vždy splasknou. Jak a kdy, lze jen stěží předpovědět. Splasknutí současné dluhopisové bubliny bude znamenat, že dojde k odlivu kapitálu z dluhopisového trhu do jiných oblastí. Zvedne to výnosy a negativně dopadne na ocenění stávajících dluhopisů. Ukáže jen čas, jak lze toto hrát. Téměř jistě lze ale očekávat rostoucí ceny akcií a komodit, protože do nich potečou peníze z dluhopisových trhů.

Zdroj: Rand Strategic Partners

Aktualita pro rok 2026

Aktuality