Měnová politika a býčí akciový trend: Jak dlouho ještě?

Americká centrální banka již řadu měsíců pilně upouští z obřího balónu své rozvahy, nicméně plány na zpřísňování měnové politiky skrze vyšší úrokové sazby postupně berou zasvé. Ještě opatrnější je Evropská centrální banka, která letos se sazbami neplánuje hýbat a poctivě reinvestuje veškeré peníze z maturujících cenných papírů ve své bilanci. Velice flexibilní postoj pak udržuje měnová autorita v Japonsku, která svým významem s lehkým odstupem sleduje ostatní dvě centrální banky z "velké trojky".

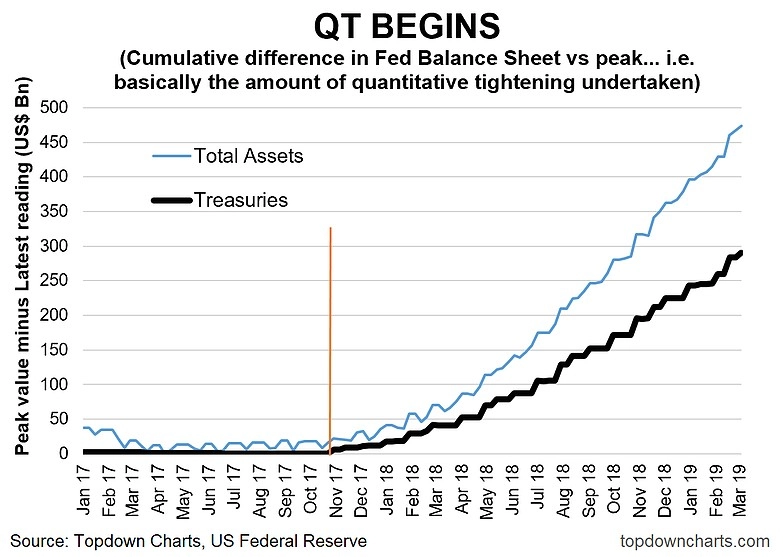

Fed již pět měsíců snižuje svou bilanci plnou rychlostí (50 miliard USD za měsíc). Zhruba rok a půl po spuštění programu odprodeje aktiv jsou tedy již čísla opravdu významná. Celkově jde o bezmála 500 miliard USD, z toho na státní dluhopisy USA připadá asi 300 miliard.

Centrální banka USA ale v současnosti trochu váhá s dalším zpřísňováním měnové politiky. A jak řekl její šéf Jerome Powell, do konce letošního roku může dojít také ke změně tempa odprodeje aktiv z bilance banky. Riziko dalšího zpomalování ekonomiky je pro Fed zkrátka velice podstatné.

ECB v březnu vyhlásila, že letos sazby zvyšovat nebude, a podle řady analytiků je celkem dobře možné, že k tomu v tomto hospodářském cyklu již ani nestihne přistoupit. Co bude dělat, až přijde další recese, je proto otázkou. Potenciál pro obnovení nákupů aktiv by to samozřejmě otevírat mohlo.

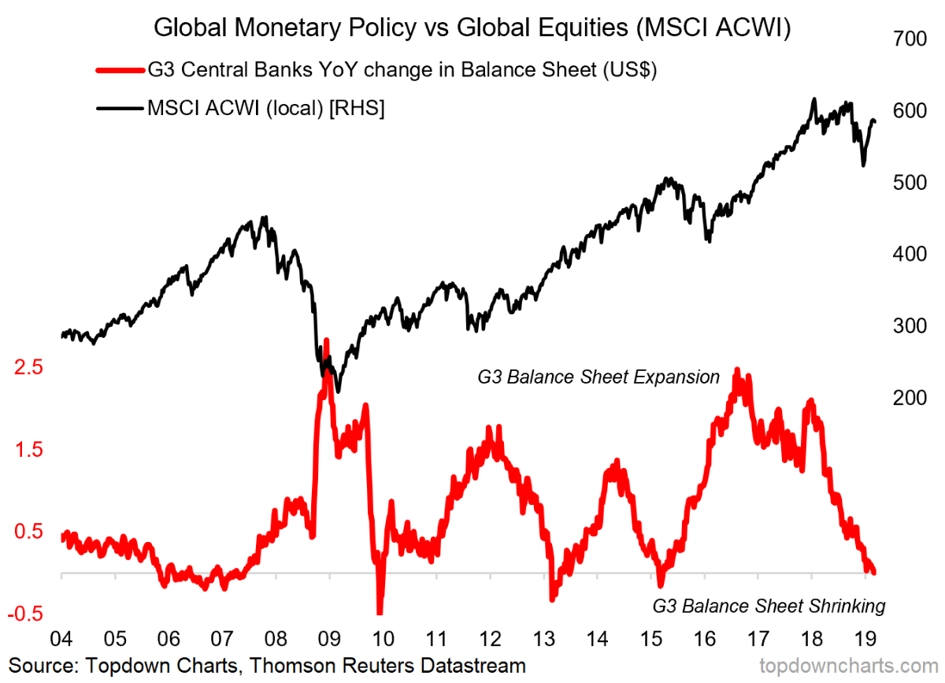

Společně s japonskou centrální bankou se Fed a ECB největší měrou podílely na mohutném uvolnění finančních podmínek, a to jak prostřednictvím minimálních úrokových sazeb, tak štědrých programů odkupů aktiv. Výrazně se to projevilo po zakolísání burz na přelomu let 2015 a 2016, po kterém nastala silná rally. Ta se v posledních měsících zarazila kvůli obavám z možné recese, nebo přinejmenším dalšího citelného zpomalování růstu.

Centrální banky na to již reagují (včetně třeba i té v Číně, kde je důraz na silný růst základem hospodářské politiky). Fed již neplánuje tak strmé zvyšování sazeb, ECB od něj ustupuje minimálně pro letošní rok a Bank of Japan dále odkupuje aktiva a je připravena ekonomiku podporovat, kdykoli to bude potřeba. Bude to (i tentokrát) akciovým býkům stačit?

Zdroj: Topdown Charts