Nejlepší investice posledního století? Akciovému trhu vládne nenáviděné odvětví

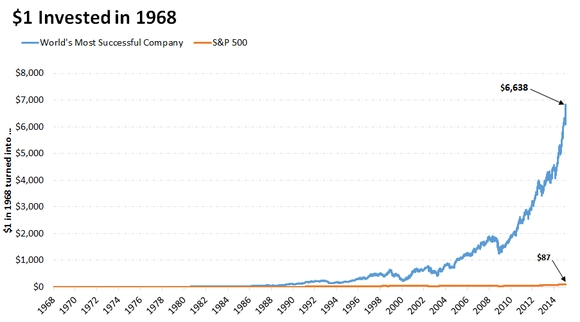

Podívejme se na graf, který ukazuje výkon nejúspěšnější firmy na světě. Jeden dolar investovaný do této společnosti v roce 1968 by měl nyní hodnotu kolem 6 638 USD (včetně dividend). Průměrný roční výnos 20,6 % za téměř půlstoletí je bezkonkurenční. Žádná jiná akcie se tak skvělým dlouhodobým výsledkům ani nepřibližuje. Stejný dolar investovaný do S&P 500 by se za stejné období zhodnotil na 87 USD, tedy o 98 % méně. Jakou tak úžasnou firmu profesor z Whartonu Jeremy Siegel našel na trhu?

Její výrobky musejí být revoluční. Určitě je vysoce inovativní. Musí jít o odvětví, které změnilo svět a určuje trendy 20. a 21. století. Vyrábí jistě něco, co žádná jiná firma neumí!

Jsou to IT technologie? Satelity? Biotechnologie? Samá voda!

Tou firmou je Altria, výrobce cigaret!

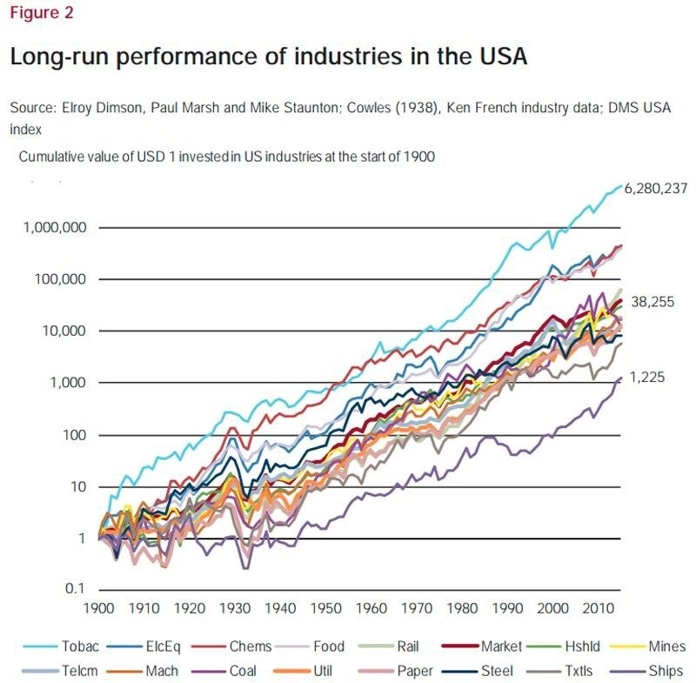

Následující graf ukazuje porovnání výkonu předních amerických odvětví mezi lety 1900 a 2010. Jeden dolar investovaný do průměrného odvětví v roce 1900 měl hodnotu v roce 2010 hodnotu 38 255 USD (roční zhodnocení okolo 10 %). Některým sektorům se dařilo ještě lépe. Dolar investovaný do potravinářských firem měl hodnotu do roku 2010 kolem 700 tisíc USD. Chemické společnosti a firmy vyrábějící elektrická zařízení vynášely podobně. Tabák byl ale jiná liga. Dolar investovaný do tabákových firem v roce 1900 měl do roku 2010 hodnotu 6,3 milionu USD (165krát více než v průměrném odvětví).

Je to paradox. Během století inovací, pokroku a vědeckého vývoje se žádnému odvětví nedařilo lépe než cigaretám. Mnozí by tím asi ani nebyli překvapeni. "Jistě, tak tomu bývá, když prodáváte něco, na čem vzniká závislost."

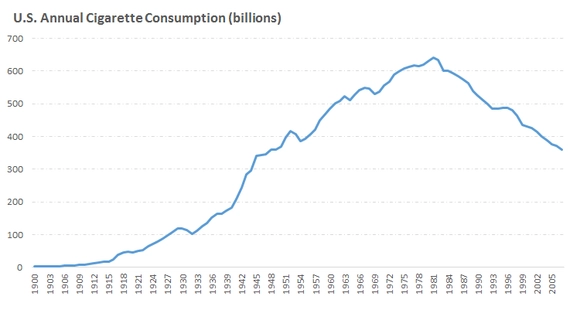

Ano, cigarety jsou návykové. Ale podíl kuřáků ve společnosti klesá už desítky let. Podíl Američanů, kteří kouří, se od 50. let snížil na polovinu. Na kompenzaci klesající míry kouření nestačil ani populační růst během tohoto období. Celková spotřeba cigaret vrcholila v roce 1981 na 640 miliardách kusů. Do roku 2007 klesla o 44 % na 360 miliard.

Podle vývoje počtu prodaných kusů je tabák jedním z nejméně úspěšných amerických odvětví posledních 30 let. Reklama na tabák je navíc z velké části zakázána a právní spory stojí firmy miliardy. Je zajímavé, že i tak byl tabák schopen nabídnout investorům nějaké výnosy, natož nejvyšší ze všech odvětví.

Součástí úspěchu výrobců cigaret je působení v zemích, kde je kouření běžnější a jeho obliba neklesá takovým tempem jako v USA nebo Evropě. Altria odštěpila svou mezinárodní divizi Philip Morris International v roce 2008. Od té doby její akcie poskytly investorům celkový výnos včetně dividend 289 % oproti asi 80 % v případě indexu S&P 500.

Částečně je za tím schopnost zvyšovat ceny. Tabáková inflace od roku 1950 vzrostla pětinásobně rychleji než celková inflace. Nevysvětluje to ale vše. Velký podíl růstu cen byl kompenzací zvýšení daní, které v některých státech představují až třetinu prodejní ceny (Altria zaplatí na spotřebních daních více, než jaké má zisky).

V čem tkví tajemství hvězdné výkonnosti?

1. Nenávist k odvětví je výhodou pro akcionáře

Mnoho investorů nechce mít s tabákovými společnostmi nic společného. U některých penzijních fondů jsou dokonce takovéto investice zakázány. Navíc nad tabákovými firmami visí hrozby sporů, které dopadají na sektor po celá desetiletí. A pak jsou tu miliony dalších investorů, kteří by do tabáku z vlastního přesvědčení neinvestovali.

Slabá investiční poptávka drží valuace tabákových akcií nízko. Nízké valuace vedou k vysokému dividendovému výnosu. A vysoká dividenda přispívá ke skvělým celkovým výnosům. Čím nenáviděnější investice, tím vyšší očekávané budoucí výnosy. To samé platí naopak.

2. Tabákové firmy téměř neinovují, což zachovává udržitelnost jejich byznys modelu

Inovace jsou úžasné, protože jsou příslibem něčeho nového. Nové produkty, nové trhy, nová budoucnost. Ale jsou drahé. A i když se skvěle povedou (jako třeba Applu), jednoho dne dost možná dojdou nápady.

Produkty, které Apple vyráběl ještě před pěti lety, jsou dnes takřka irelevantní. Firma se musí každých několik let na trhu "opět nalézt", musí neustále přicházet s trháky, jinak ji čeká ohromné zklamání. Jaká je pravděpodobnost, že bude tímto tempem inovovat dalších 20, 30 nebo 50 let? Velmi nízká. Dokonce i ti nejlepší hráči čas od času šlápnou vedle a trh nemá slitování. Je vzácností, že by se v odvětvích, která procházejí neustálými změnami, udržel jeden lídr více než desetiletí.

Zato firmy, které vyráběly stejný produkt jako nyní už před padesáti lety, mají vše snadnější. Neinovují, protože to nepotřebují. Jsou to nudná odvětví, ale akcionáře mohou potěšit, protože je zásobují výnosy stabilními po desetiletí, ne-li staletí.

Neuvěřitelně vysoká zhodnocení díky složenému výnosu přicházejí díky strategii "kup a drž". Klíčem k bohatství nemusejí být nutně vysoké výnosy, ale výnosy průměrné, které jsou udržitelné po co nejdelší dobu. Věřte, že nudné společnosti, které neinovují a prodávají stále stejné produkty, tu budou i za dalších 50 let. Jsou to výrobci potravin, mýdel, zubních past nebo právě cigaret.

Zdroj: Credit Suisse, The Motley Fool

Aktualita pro rok 2026

Doporučujeme

Aktuality