Předražená světová jednička: Proč konzervativní investor nemůže obhájit investici do akcií Applu?

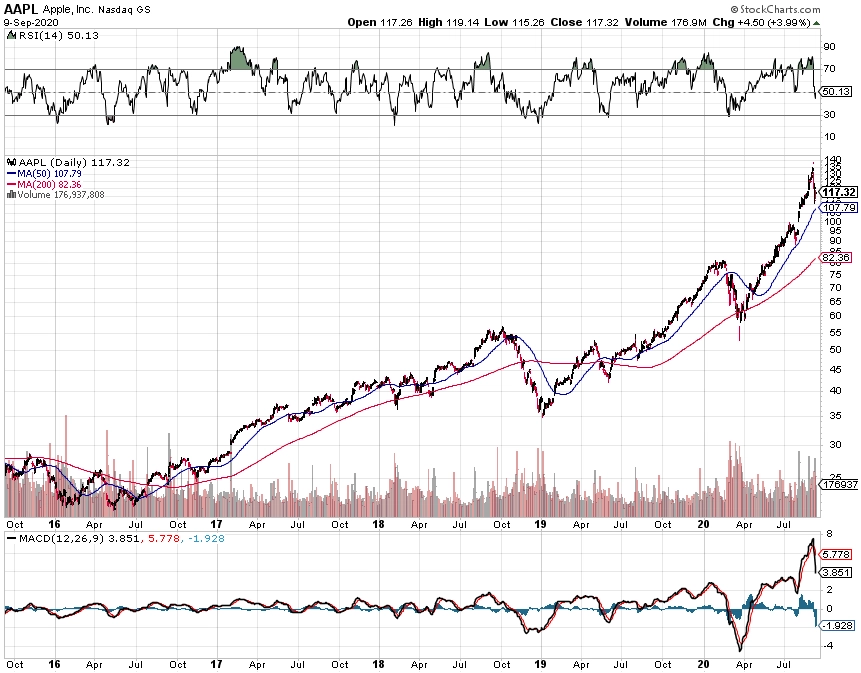

Společnost Apple je podle tržní kapitalizace nejhodnotnější na světě. Přestože její akcie v posledních dnech oslabily o 16 % (k úternímu závěru, ve středu 9. září titul předvedl ukázkový protipohyb a posílil o 4 %; k úternímu závěru se vztahují data dále v textu), domnívám se, že jsou nadále extrémně předražené. Aktuální tržní kapitalizace Applu přitom dosahuje 1,9 bilionu dolarů.

Když investoři hodnotí ocenění konkrétní akciové společnosti nebo indexu, obvykle začínají analýzou poměrových ukazatelů. V případě Applu vypadají základní valuační ukazatele následovně:

- P/E, tedy poměr ceny akcie a čistého zisku na jednu akcii, dosahuje 34,3. Obecně se v investiční teorii tvrdí, že hodnoty nad 15 indikují předražení akcie.

- P/B, tedy poměr ceny akcie a účetní hodnoty vlastního kapitálu na jednu akcii, dosahuje 26,7. Obecně se v investiční teorii tvrdí, že hodnoty nad 2 indikují předražení akcie.

- P/S, tedy poměr ceny akcie a tržeb na jednu akcii, dosahuje 7,2. Obecně se v investiční teorii tvrdí, že hodnoty nad 1,5 indikují předražení akcie.

- EV/EBITDA, tedy poměr hrubé hodnoty společnosti (součtu tržní kapitalizace a čistého dluhu) a provozního zisku EBITDA, dosahuje 18,0. Obecně se v investiční teorii tvrdí, že hodnoty nad 7 indikují předražení akcie.

Základní valuační ukazatele tedy jednoznačně indikují, že jsou akcie Applu na současné úrovni silně předražené. Zdá se, že v ceně akcií největší veřejně obchodované firmy je zahrnuto očekávání enormně silného růstu tržeb, zisků a cash flow, ke kterému ale s velkou pravděpodobností nedojde.

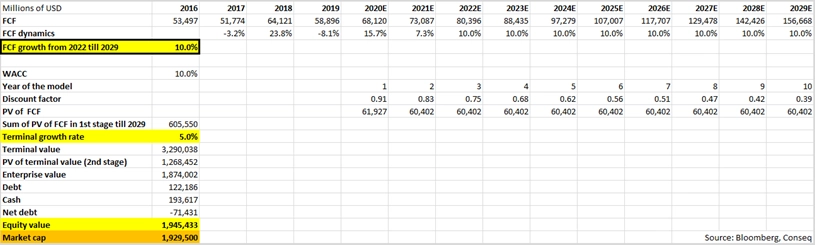

Jak silný růst je v současné tržní ceně akcií Applu zahrnutý? Abychom se ponořili do většího detailu a zjistili konkrétní hodnoty, musíme sestavit takzvaný reverzní DCF model (reverse-engineered DCF). Jedná se o klasický model diskontovaného cash flow, nicméně s obrácenou strukturou. Neptáme se, jaká je vnitřní hodnota akcie, respektive celé společnosti, ale jaký růst volného cash flow (free cash flow – FCF) v příštích letech je v aktuální tržní ceně akcií (respektive tržní kapitalizaci) společnosti zaceněn. Můj model vypadá následovně:

Z terminálu Bloomberg jsem převzal hodnoty volného cash flow za roky 2016-2019. Dále jsem převzal konsenzus odhadů analytiků ohledně volného cash flow pro roky 2020 a 2021. Přitom používám konzervativní diskontní sazbu na úrovni 10 % a také relativně konzervativní terminální tempo růstu volného cash flow do roku 2030 na úrovni 5 %.

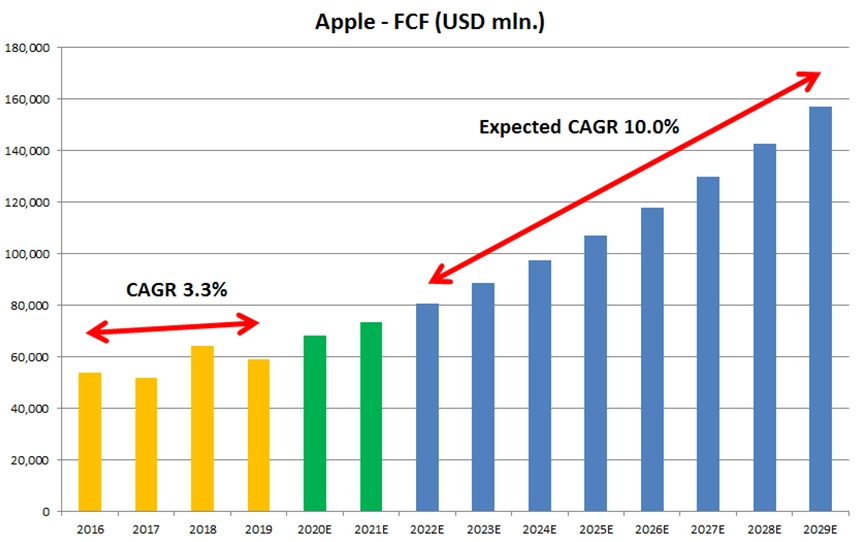

A výsledek? Jednoduchým výpočtem jsem dospěl k závěru, že v aktuální ceně akcií Applu (jeho tržní kapitalizaci) je zahrnuté průměrné roční tempo růstu (CAGR) volného cash flow mezi lety 2022 a 2029 na extrémně nereálné úrovni 10 %. Přitom CAGR volného cash flow v letech 2016-2019 dosáhl jen 3,3 %. Že by byla společnost schopna udržet nepřetržitě téměř 10 let takto enormně silný růst volného cash flow, je mimořádně nepravděpodobné. Prognózu (implikovanou výši volného cash flow) dobře ilustruje následující graf.

Aktuální výše volného cash flow Applu se pohybuje kolem 70 miliard dolarů ročně. Můj model přitom implikuje, že volné cash flow by se mělo za 10 let více než zdvojnásobit až k 160 miliardám dolarů ročně. To je extrémně nepravděpodobné. Pokud to někdo v rámci svého investování očekává, budiž, ovšem nemůže se v této věci považovat za konzervativního investora.

Troufám si tvrdit, že i po 16% propadu z posledního týdne (navíc již částečně napraveném) jsou akcie Applu silně předražené. Nemohu samozřejmě odpřisáhnout, že titul v dalším roce neposílí o dalších 30 nebo 50 %. Pravděpodobnost tohoto scénáře je nicméně podle mého názoru extrémně malá. Mnohem pravděpodobnější je podle mě scénář, ve kterém akcie Applu během roku naopak 50 % ztratí. Až pak by se totiž ukazatele ocenění vrátily na přijatelnější úrovně.

Aktuality