Proč má i přes odraz na akciových trzích smysl věřit defenzivě?

Na začátku letošního roku jsme vnímali, že svět postupně přechází do nového globálního makroekonomického režimu. Ten má přitom podle našeho názoru tři klíčové atributy. A i proto v současnosti v rámci alokace investic věříme spíše defenzivě.

Třemi atributy nového globálního makroekonomického režimu jsou:

- Rekordní objem celkového dluhu ve světové ekonomice. Ten na konci roku 2024 dosahoval podle dat Institutu mezinárodních financí (IIF) 318 bilionů dolarů, tedy 328 % globálního HDP. Fo toho je zahrnutý dluh všech ekonomických aktérů, tedy vlád, korporací a domácností.

- Strukturálně vyšší úrokové sazby. Ty jsou výsledkem nadále poněkud zvýšené a odolné inflace a obecně vyšší celkové makroekonomické volatility.

- Silně zvýšená geopolitická nejistota. Ta se projevuje především probíhajícími válečnými konflikty a v současnosti také intenzivními obchodními válkami.

Ve světle uvedeného se domníváme, že investoři budou muset být v následujících letech daleko flexibilnější než v období předchozím. Zároveň budou nuceni využívat aktivnější investiční přístupy, protože investiční pravidla a poučky, které platily v předchozích tržních cyklech, nemusejí platit v tom aktuálním.

Nový globální makroekonomický režim se v posledních týdnech a měsících zhmotnil mimo jiné ve výrazných plošných výprodejích amerických investičních aktiv. Velkým překvapením pro většinu investorů byly výrazné simultánní poklesy hodnoty dolaru, amerických vládních dluhopisů i akcií. Zdá se, že investiční mantra uplynulých let v podobě americké výjimečnosti je lehce za zenitem.

ETF sledující světové akcie, zdroj: Google Finance

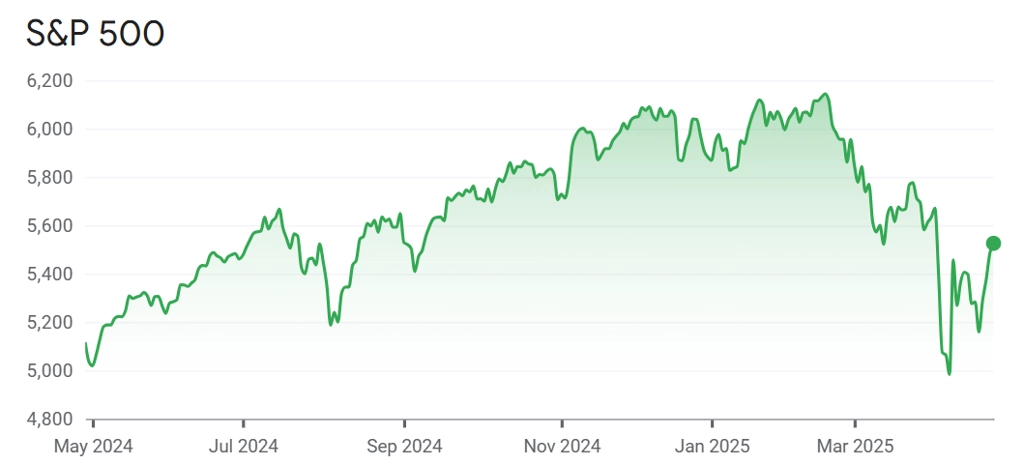

Výkonnost globálních akciových trhů od začátku letošního roku zmíněný nový globální makroekonomický režim reflektuje, index globálních akciových trhů MSCI All Country World od začátku roku navzdory poslednímu odrazu ztrácí okolo procenta. Zároveň jsme byli svědky poměrně silné variability výkonnosti jednotlivých sektorů. Odvětví informačních technologií nebo sektor zboží dlouhodobé spotřeby klesaly výrazně, zatímco defenzivní odvětví si vedly solidně (zboží každodenní spotřeby, odvětví síťových služeb).

Silnou nadvýkonnost zaznamenaly také akcie mimo USA oproti těm americkým a dále hodnotové tituly ve srovnání s těmi růstovými. Například středoevropské akcie získávaly okolo 20 % v době, kdy naopak tituly z takzvané úžasné sedmičky jako celek odepisovaly přes pětinu hodnoty (v posledních týdnech došlo k odrazu cen akcií v USA, který ale vychází primárně z nadějí na uvolnění napětí v mezinárodním obchodě, nikoli z konkrétních dohod – pozn. IW).

Domníváme se, že je stále důvod k defenzivnímu nastavení investičních portfolií. Výrazné zhoršení globálního ekonomického výhledu se podle našeho názoru zatím plně nepromítlo do konsenzuálních analytických odhadů zisků firem. Také se domníváme, že vzhledem k obrovskému nárůstu globální ekonomické nejistoty si riziková aktiva zaslouží dodatečné navýšení rizikové prémie (náš globální ukazatel akciové rizikové prémie na úrovni okolo 2,3 % je stále hluboko pod dlouhodobým průměrem 4,3 %, data od roku 2007).

zdroj: Google Finance

Jinak řečeno, valuace akcií by měly v rámci našeho základního scénáře v průměru nadále klesat. To se týká primárně amerických akcií firem s velkou tržní kapitalizací a akcií ze sektoru informačních technologií. Jsme proto názoru, že rotace z amerických aktiv do neamerických aktiv bude v následujících měsících pravděpodobně pokračovat.

I proto investorům nadále doporučujeme maximální diverzifikaci portfolií, a to jak v rámci hlavních tříd aktiv (akcie, vládní dluhopisy, korporátní dluhopisy, nemovitosti, private equity, hotovost a další), tak v rámci region. A sektorů.

Aktuality