Burzovní kalendář (14. 4. - 18. 4. 2025)

Trhy za sebou mají týden plný volatility. Obavy z amerických cel se výrazně zmírnily poté, co Donald Trump platnost většiny z nich pozastavil. Napětí ale zůstává a investoři jsou opatrní. V nadcházejícím týdnu budou mimo jiné vyhodnocovat další firemní údaje v rámci rozjíždějící se výsledkové sezóny a o pozornost si řekne také Evropská centrální banka, která ve čtvrtek bude jednat o nastavení měnové politiky.

Ohlédnutí

Trhy mají za sebou týden, ve kterém nebyla nouze o nejistotu, obavy a paniku, ale ani naději, optimismus a euforii. Americké akcie týden zahájily největším intradenním swingem od takzvaného flash crashe v květnu 2010. Ve středu přišel raketový růst indexů poté, co Donald Trump rozhodl o dočasném zrušení většiny nově zavedených "recipročních cel", S&P 500 se zvýšil o 9,52 % a technologickými společnostmi nabitý index Nasdaq Composite vyskočil o 12,16 %. Ve čtvrtek přišla výrazná korekce a v pátek zase růst.

V reakci na středeční "vstřícný krok" Trumpa šéfka Evropské komise Ursula von der Leyenová oznámila odklad cel Evropské unie vůči USA, která byla dříve v týdnu schválena jako reakce na cla Spojených států na dovoz oceli a hliníku.

Devadesátidenní pozastavení většiny amerických dovozních cel se ale netýká Číny. Ve středu naopak Donald Trump přidal k tarifům proti Číně další dodatečné clo 21 %, čímž se celkový poplatek uvalený na čínský dovoz dostal na 145 %. V pátek Peking v reakci na to zvýšil clo na americký dovoz z 84 % na 125 %. Současně s tím čínské úřady uvedly, že při současné výši cel už pro americké zboží v Číně neexistuje trh, proto podle nich na případné další navyšování amerických tarifů již nebude potřeba reagovat.

Také v rámci tarifů proti Číně ale nakonec Trump částečně ustoupil, když ze všech recipročních cel vyňal chytré telefony, počítače, notebooky a další elektroniku. Právě smartphony a notebooky přitom mají na čínském vývozu do USA podíl kolem 16 %. Čínská asociace polovodičového průmyslu (CSIA) pak upřesnila, že čipy navržené v USA, ale vyráběné v zahraničí, nebudou zatíženy odvetnými cly Pekingu na americký dovoz. Výjimka se týká například společností AMD nebo QUALCOMM, které si nechávají čipy vyrábět u TSMC na Tchaj-wanu.

Investiční banka Goldman Sachs vydala ve středu analýzu, ve které počítala s tím, že recese v USA je nevyhnutelná. Jen 73 minut poté s ohledem na Trumpovo pozastavení cel ale očekávání odvolala. Podle Larryho Finka, ředitele největšího správce aktiv BlackRock, se však americká ekonomika v recesi už asi nachází.

Za týden nakonec index Dow posílil o 4,95 %, S&P 500 si připsal 5,70 % a Nasdaq Composite vzrostl o 7,29 %, nejvíce od listopadu 2022. Panevropský index STOXX Europe 600 za týden přišel o 1,92 %, britský FTSE 100 klesl o 1,13 %, německý DAX odevzdal 1,30 % a francouzský CAC 40 se snížil o 2,34 %. Akcie na pražské burze za týden zpevnily o 1,79 %, pomyslným vítězem byly akcie nápojářské skupiny Kofola ČeskoSlovensko (+4,27 %), naopak poraženým cenné papíry Photon Energy (-3,08 %).

Z makrodat vyšly německá průmyslová výroba a obchodní bilance, index důvěry investorů v ekonomiku eurozóny od společnosti Sentix, evropské maloobchodní tržby, čínská a americká inflace, britský HDP, obchodní bilance a průmyslová výroba, dále finální německá inflace za březen a předběžný dubnový index spotřebitelské důvěry v USA od Michiganské univerzity.

Hospodářské výsledky ve Spojených státech představily mimo jiné aerolinky Delta Air Lines nebo banky JPMorgan Chase, Morgan Stanley, Wells Fargo a Bank of New York Mellon. Čísla za poslední tři měsíce loňského roku vyzněla převážně pozitivně, klíčové ovšem jsou a budou výhledy společností. Například šéf JPMorgan Chase Jamie Dimon varoval před "značnou turbulencí" v ekonomice. "Jako vždy doufáme v nejlepší, ale připravujeme se na širokou škálu scénářů," uvedl.

"Americké státní dluhopisy, tradičně považované za bezpečné aktivum, čelily výprodejům. S poklesem cen dluhopisů rostou jejich výnosy, což je odrazem vyšších nákladů na vládní půjčky. Výrazný výprodej dlouhodobých amerických státních dluhopisů naznačuje, že investoři požadují vyšší rizikové prémie v souvislosti se zhoršujícím se výhledem americké ekonomiky. The New York Times dokonce tvrdí, že právě výprodej dluhopisů je hlavním důvodem k pozastavení amerických cel," napsal Martin Luňáček z české robo-advisory platformy Portu.

Týden do 11. dubna na amerických trzích

Týden do 11. dubna na evropských trzích

Týden do 11. dubna na pražské burze

Výhled

Závěr týdne přinesl naději na zklidnění. Evropské burzovní indexy sice klesly, obchodování ale bylo relativně klidné. Americké benchmarky pak výrazně posílily. Analytici se shodují, že trhy budou nadále citlivé na zprávy kolem americké obchodní politiky, neoznámí-li ale Donald Trump další nečekané obraty ve svých plánech, měli by už investoři být ušetření abnormální volatility.

"Nevíme, kam budou ceny akcií směřovat příští týden, měsíc nebo rok, ale víme, že se časem vrátí k růstu. Proto je potřeba poklesy vnímat jako slevy. Hlavní je nepanikařit a nedělat ukvapené změny v portfoliu. Historie ukazuje, že ti, kdo v krizích nakupovali a vydrželi, na tom vždy vydělali nejvíce. Klíčem k úspěchu jsou klid, trpělivost a dlouhodobý horizont," napsal dále Martin Luňáček z Portu.

"Navzdory plnohodnotné obchodní válce se zotavují čínské indexy. Objevují se známky toho, že Čína snižuje své držby amerického dluhu, což může vést k vyšší aktivitě na domácím trhu. Sledujeme také posilování jüanu. Přesto bude sentiment na trhu primárně určován zprávami o obchodních vztazích mezi USA a Čínou," poznamenali analytici z XTB.

Na poli makrodat se investoři v nadcházejícím týdnu zaměří na čínskou obchodní bilanci, průmyslovou výrobu, maloobchodní tržby a HDP, dále na britskou nezaměstnanost a inflaci, indexy ekonomické nálady v Německu a eurozóně od ZEW, průmyslovou výrobu a inflaci za eurozónu či na americké maloobchodní tržby a průmyslovou výrobu. Ve čtvrtek navíc bude Evropská centrální banka jednat o nastavení měnové politiky, čeká se snížení úrokových sazeb o 25 bazických bodů. Do konce roku pak vyhlíží ekonomové ještě dva cuty ECB. Přestože jsou očekávání dalšího uvolnění měnové politiky ECB výrazná, podle analytiků z XTB euro může nadále těžit z negativního vývoje americko-čínských vztahů.

"Americká centrální banka na dalším měnověpolitickém zasedání (6.-7. května) bude určitě opatrná. Trhy aktuálně očekávají na květnovém zasedání pauzu ve snižování sazeb (60 %). Může za to i poslední projev šéfa Fedu Jeromea Powella, který zmínil, že cla pravděpodobně zvýší inflaci a zpomalí růst. Proto zatím Fed nebude plánovat změnu politiky. V týdnu vyšla americká inflace. Ta ukázala známky ochlazování, což trochu zvýšilo pravděpodobnost snížení sazeb, ale nemyslím si, že k němu v květnu dojde," napsal Tomáš Babušík, analytik z F.X.C.G.

Hospodářské výsledky ve Spojených státech představí Goldman Sachs, Johnson & Johnson, Bank of America, Citigroup, Travelers, UnitedHealth Group nebo Schlumberger, v Evropě mimo jiné LVMH – Moët Hennessy Louis Vuitton, Ericsson, ASML Holding, Heineken nebo Hermès International a v Asii třeba Taiwan Semiconductor Manufacturing Company.

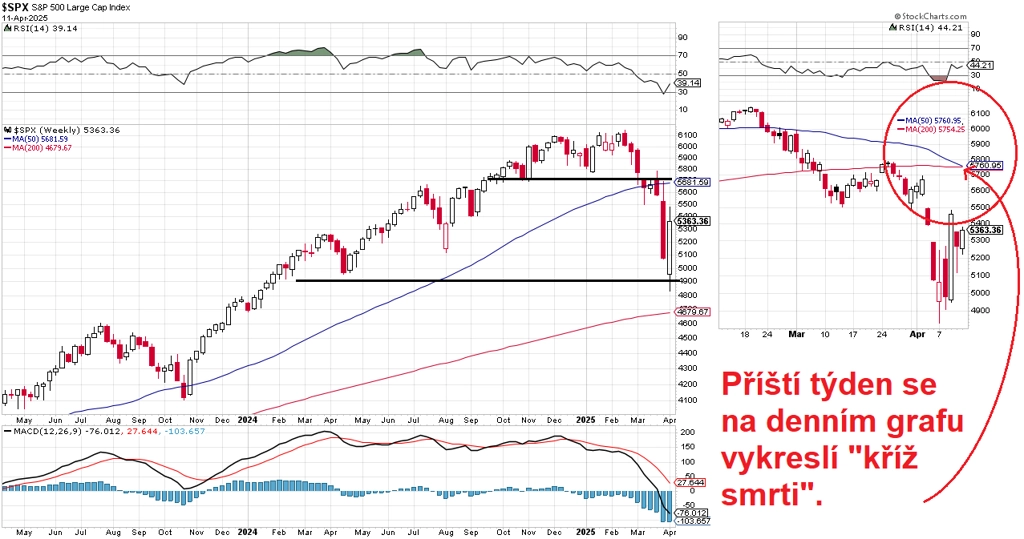

"Nejbližší support indexu S&P 500 je na 5 000. Na opačné straně je jasná rezistence až na 5 750, kde byla po několik měsíců spodní hrana obchodního pásma a v současnosti se tam svezly klouzavé denní průměry. Prolomení pod 5 000 by bylo velice negativním signálem, případný růst nad 5 750 by naopak byl výrazně býčím znamením. Od začátku roku S&P 500 ztrácí 8,81 % a z rekordu z 19. února odepisuje 12,71 %. Býci mají co napravovat, potřebují k tomu ale motivaci," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

V noci na pondělí vyjdou čínská obchodní bilance a japonská průmyslová výroba a dopoledne Švýcarsko přidá výrobní inflaci.

Úterní dopoledne bude patřit německému indexu velkoobchodních cen, datům z britského trhu práce, indexům ekonomické nálady v Německu a eurozóně od ZEW a průmyslové výrobě za eurozónu. Odpoledne Kanada odtajní inflační statistiku a Spojené státy přidají indexy dovozních a vývozních cen a index průmyslové aktivity newyorského Fedu (takzvaný Empire State index).

Ve středu nad ránem budou trhy vyhodnocovat čínská data (HDP, průmyslovou výrobu, maloobchodní tržby a index cen rezidenčních nemovitostí). Dopoledne vyjdou britská výrobní a spotřebitelská inflace, česká výrobní inflace a výsledek běžného účtu a inflace za eurozónu. Odpoledne budou mít investoři v USA k dispozici zprávy o maloobchodních tržbách a průmyslové výrobě a kanadská centrální banka oznámí výsledek měnověpolitického jednání.

V noci na čtvrtek vyjdou japonská obchodní bilance a data z australského trhu práce. Dopoledne nabídne švýcarskou obchodní bilanci a německou výrobní inflaci. Ve 14.15 SELČ skončí měnověpolitické jednání Evropské centrální banky a ve Spojených státech odpoledne vyjdou zprávy o vydaných stavebních povoleních a zahájené výstavbě a podnikových zásobách a dále index průmyslové aktivity filadelfského Fedu, pravidelná týdenní zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a index trhu rezidenčních nemovitostí NAHB.

Na Velký pátek zůstanou trhy v Evropě a ve Spojených státech zavřené. V asijsko-pacifickém regionu se bude z hlavních trhů obchodovat v Číně, Japonsku a Jižní Koreji, naopak burzy v Austrálii, Hongkongu a Indii neotevřou.

Z makroekonomického výhledu Komerční banky:

- Ve Spojených státech budou zveřejněny březnové maloobchodní tržby a průmyslová výroba. V obou případech budou hlavním hybatelem automobily. Jejich prodeje by měly maloobchodním tržbám dopomoci k meziměsíčnímu růstu o 1,5 %. Naznačuje to alespoň počet prodaných automobilů, který v březnu stoupl na 17,7 milionu z 16 milionů v únoru, zatímco za celý loňský rok prodeje v průměru dosahovaly 15,8 milionu měsíčně. Projevuje se snaha spotřebitelů předzásobit se a nakoupit auta ještě před tím, než jejich ceny stoupnou v důsledku zavádění cel. Do výsledku průmyslové výroby se naopak promítnou negativně. Zatímco v únoru jejich výroba meziměsíčně vyskočila o 8,5 %, za březen čekáme korekci.

- Klíčovou událostí v eurozóně bude čtvrteční zasedání Evropské centrální banky. Ta podle našeho odhadu sníží úrokové sazby o dalších 25 bazických bodů, nemůžeme ale vyloučit ani cut o 50 bazických bodů. Náš hlavní scénář podporuje očekávání, že ECB nebude chtít vyslat signál, že je situace vážná. Zároveň jsme do výhledu přidali další dvě snížení sazeb, a to v červnu a červenci, přičemž riziko je vzhledem k nejistotě vyplývající z celních válek vychýleno směrem k ještě výraznějšímu uvolnění měnové politiky. V nejbližším období bude převažovat hrozba nižšího hospodářského růstu a nižší inflace nad obavami z jednorázového zvýšení cenové hladiny v důsledku zavádění cel. Ve střednědobém horizontu budou podle našeho názoru inflační tlaky sílit v důsledku uvolněnější fiskální politiky, nedostatku pracovní síly a v souvislosti s tím, jak bude opadat nejistota spojená s celními válkami. V důsledku těchto faktorů očekáváme v závěru příštího roku první zvýšení úrokových sazeb ECB s tím, že další takový krok by měl následovat v polovině roku 2027.

- Evropská únorová průmyslová výroba bude ovlivněna snahou předzásobit se před zavedením cel. Po silném lednovém meziměsíčním nárůstu o 0,8 % tak očekáváme další vzestup, a to o 1,1 %. Průmyslová výroba a zahraniční obchod tak podle našeho odhadu výrazně přispějí k růstu HDP v prvním čtvrtletí, zatímco tempo růstu domácí poptávky se zřejmě výrazně sníží. Březnová meziroční inflace bude pravděpodobně potvrzena na úrovni předběžného odhadu, tedy 2,2 % s malým rizikem revize na 2,1 %. Vliv cel na evropskou inflaci by vyplýval především z odvetných opatření Evropské unie. Ta jsou ale zatím marginální.

- V Česku budou zveřejněny ceny průmyslových výrobců za březen. Ty by podle našeho odhadu měly v meziměsíčním i meziročním srovnání stagnovat. Slabá pozice průmyslu by měla nadále brzdit tuzemskou inflaci. Zatímco růst cen služeb setrvává nad 2% cílem centrální banky, ceny zboží by měly tento nepříznivý vliv na inflaci do velké míry kompenzovat.