Skutečně dlouhý investiční horizont vám dodá klid

Dlouhý investiční horizont je lékem na stres vyvolaný volatilitou a medvědími trendy. Píšeme o tom často, dnes si ale navíc připomeneme, že i když mohou být výnosy v následujících letech doslova o ničem, za opravdu dlouhou dobu se stejně můžeme dočkat stovek procent.

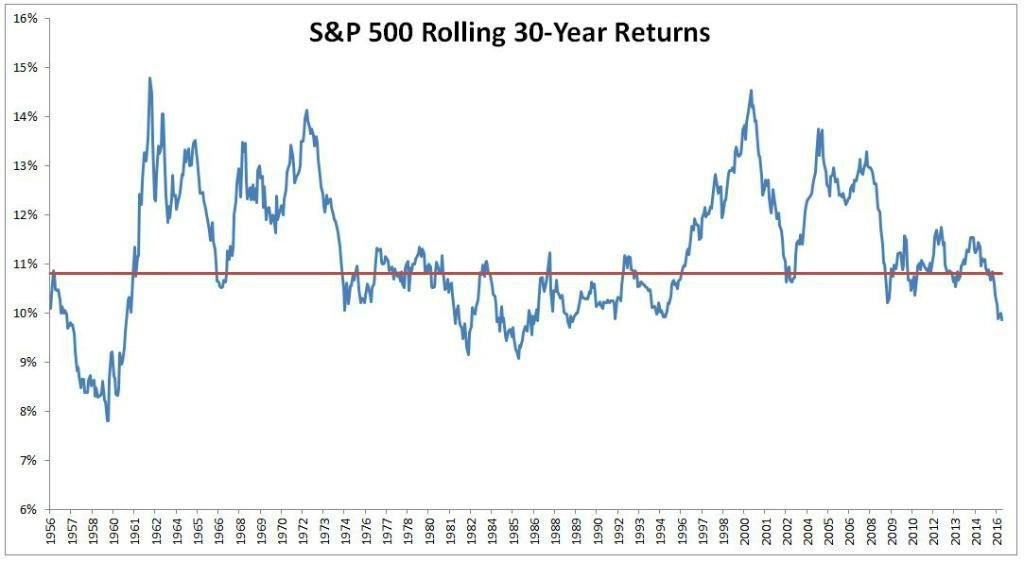

V současné době se najde poměrně hodně rozumně uvažujících investorů, kteří od svých portfolií nečekají v nejbližších deseti letech žádné zázračné výnosy. Žijeme v době, kdy je ocenění akcií poměrně vysoké a úrokové sazby jsou na minimech. To na začátku 80. let byla situace diametrálně odlišná - akcie byly levné a úrokové sazby vysoko. Díky této kombinaci se trhům v dalších dvaceti letech dosahovat výnosů až okolo 18 % za rok.

Nyní jsou akcie více než trojnásobně výše než po posledním velkém medvědím trendu (i když je pravda, že oproti maximu z roku 2007 jsou silnější jen zhruba o dvě třetiny), a proto lze jen sotva očekávat něco podobného. A kvůli dvěma hlubokým medvědím trhům od začátku tisíciletí nejsou nijak oslnivé ani výnosy za uplynulých 30 let.

Pokud by v následujících 10 letech měly americké akcie nabízet roční výnos jen okolo 2,5 %, dlouhodobé výnosy v období mezi lety 1996 až 2026 by byly tristní. Dokonce bychom se mohli stát svědky nejhoršího 30letého období za posledních sto let, dokonce horšího, než kdybychom začali investovat na vrcholu v roce 1929.

Index S&P 500 by se dostal na průměrný roční výnos kolem 6 %. Ani to ale nemusí být tragédie, protože 6% roční výnos po třiceti letech stejně znamená bezmála 500 % zisk.

Trápení se budoucími výnosy nemá smysl. Nikdo není schopen předvídat je ani na den, ani na padesát let dopředu. Pro skutečně dlouhodobé investory, kteří mají většinu svých peněz v akciích, respektive indexových nástrojích, má proto velký půvab následující grafika.

Co by mohlo nebo mělo být důležité z lidského i investičního hlediska?

Věci na kterých záleží

- Zdraví

- Lidský pokrok

- Dlouhodobé výnosy

Věci, které lze kontrolovat

- Jak se chováme k lidem

- Dobrý pocit ze sebe samotných

- Rozumná investiční rozhodnutí

Na co se soustředit

- Žít šťastný, produktivní život

- Obklopit se dobrými lidmi

- Nenechat dlouhodobý plán pokazit současným tržním prostředím

Zdroj: The Irrelevant Investor

Aktualita pro rok 2026

Aktuality