Zábava s cílovými cenami pro S&P 500

Nejzábavnější na ročních cílových cenách indexu S&P 500 od stratégů z Wall Street je to, že nikdy nejsou správné. A i když se konsenzus ve většině případů mýlí, oddělení analýz fungují vesele dále a chrlí další predikce. Nejlepší radou pro investory je nebrat jejich doporučení příliš vážně a neinvestovat podle nich.

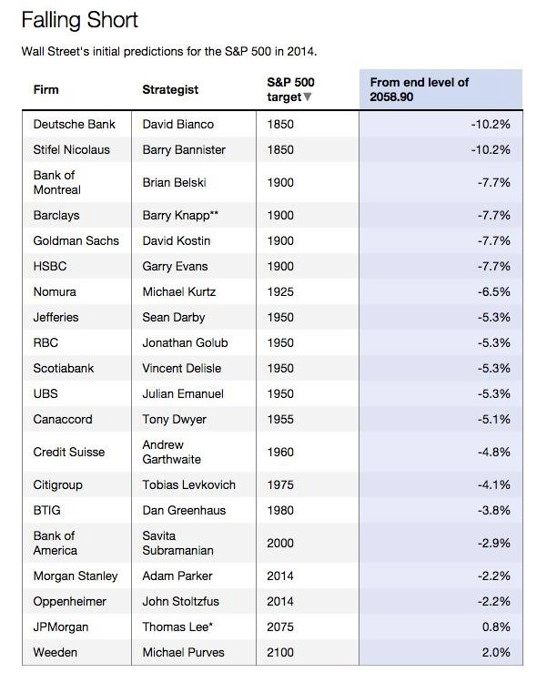

Jak se analytici zmýlili ohledně uplynulého roku, ukazuje následující tabulka.

Média ale předpovědi ekonomů a stratégů milují. O čem by jinak psala na přelomu roku?

Stratégové zdůrazňují, že je důležitější dát se správným směrem než trefovat nějaká čísla. Sami však mnohdy netrefí ani směr, natož číslo.

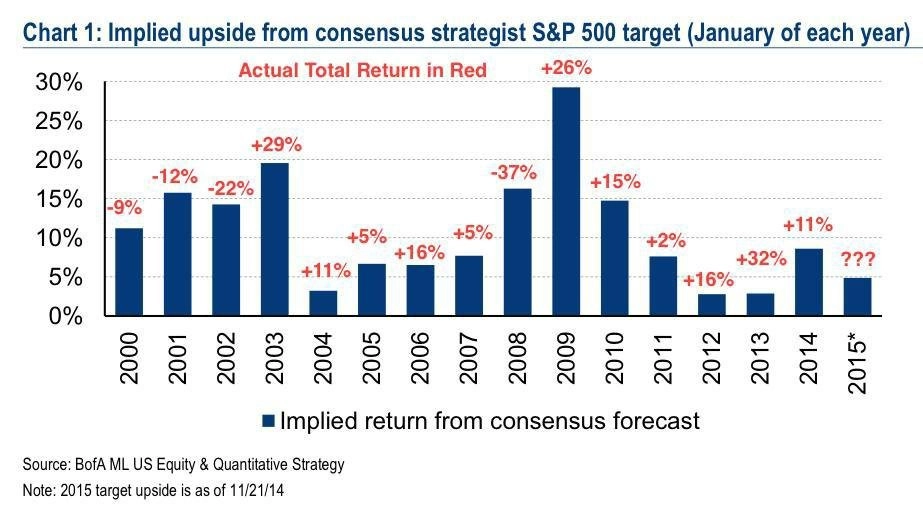

Savita Subramanian z oddělení tržních strategií Bank of America Merrill Lynch vydala oficiální výhled banky na rok 2015. V dokumentu je obsažen graf znázorňující očekávání stratégů Wall Street. Pro každý rok je vyznačen růstový potenciál trhu vycházející z cílových cen. Pohled je to velmi komický, zejména v případě, kdy do grafu doplníme skutečný celkový výnos, kterého index S&P 500 v každém roce dosáhl (červené číslo nad každým sloupečkem).

Není chybou stratégů, že se jejich prognózy nenaplňují. Jejich úkol je neproveditelný. I tak ale musejí prezentovat cílové ceny, protože je to jejich náplň práce. I když správně odhadnou zisky na akcii, stále jim ještě zbývá správně trefit násobek těchto zisků, který budou investoři na trhu ochotni zaplatit. Součástí této rovnice je však tržní sentiment (a lidé jsou šílení).

Pokud jste investovali podle doporučení Wall Street každý rok, musejí být vaše investiční výsledky odstrašující. V případě, že vás rady amerických expertů nestály žádné peníze, můžete se pobavit následujícími řádky.

- Začněme s implikovaným růstovým potenciálem více než 10 % ročně v letech 2000, 2001 a 2002. Mohli stratégové předvídat pohromy, jako byly technologická bublina, 80% pokles Nasdaqu, skandály Enronu a WorldComu a bezprecedentní události 11. září 2001? Neměli šanci. S&P 500 začal svou "ztracenou dekádu" v době, kdy Wall Street nečekala nic jiného než ohromující zisky.

- V roce "tržního comebacku" 2003 byl konsenzus velmi optimistický, ale jeho reputace byla z předchozích let neúspěchů pošramocena. Škoda, ten rok se analytikům vydařily jedny z nejlepších predikcí vůbec.

- V roce 2008 očekávali analytici růst S&P 500 o 17 %, místo toho se trh propadl o více než třetinu (37 %). Cílové ceny byly pochopitelně během roku v souladu s aktuálními trendy revidovány, ale i tak byl spread implikovaného oproti skutečnému výnosovému potenciálu dost široký.

- Mimochodem, "flexibilita" predikcí během sledovaného období je dalším důvodem k pobavení. WSJ ukazuje, jak se loňský průměrný cíl stratégů pro S&P 500 během roku měnil - na začátku druhého kvartálu byl 1 961, na začátku třetího 1 972 a ve čtvrtém kvartálu už 2 057.

- V období po krizi se sentiment stratégů změnil z velmi optimistického na pesimističtější s každým dalším uplynulým rokem. Lze to zdůvodnit takzvaným klamem gamblera (gambler's fallacy). Jde o předpoklad, že budoucnost bude ovlivněna minulými událostmi, i když tyto spolu nesouvisejí. Gambler, který hází mincí, předpokládá, že po sérii hlav je větší šance, že padne orel. Šance jsou ale při každém hodu 50 na 50. Analytici mají po dvou letech skvělých tržních zisků tendenci svůj optimismus krotit. Dokonce i ti nejlepší ekonomové z Whartonu jsou náchylní podlehnout tomuto typu zkreslení. V reálném světě jsou výnosy během kalendářního roku nezávislé na letech předchozích. Zkreslení vysvětluje mírná očekávání pro rok 2013 (podprůměrné 5% výnosy) po roce 2012, který působil tak, "že lepší už to nebude".

- Další věcí, které si nelze nevšimnout, jsou uniformně optimistické konsenzy cílových cen v každém roce. Je to především marketingová hra. Nikdo nebude chtít investovat s firmou, která předpovídá ztráty pro vybrané třídy aktiv. Pesimističtí stratégové nemají jistou pracovní pozici. Snadnější je být LONG a splést se spolu s konsenzem než vysvětlovat milionům klientů, proč jste společně zmeškali největší tržní rally všech dob.

- Statisticky se navíc vyplácí být LONG. Americký akciový trh vykázal historicky pozitivní výnosy ve třech čtvrtinách případů jednotlivých let. A navzdory finanční krizi uzavíral výše 11 z posledních 12 let.

Zdroj: The Reformed Broker

Aktualita pro rok 2026

Aktuality