Centrální banky otáčejí kormidlem, investoři ale musejí být opatrní

V roce 2018 jsme byli svědky poměrně výjimečného vývoje, kdy po 9 měsíců v rámci námi sledované skupiny centrálních bank docházelo pouze ke zvyšování úrokových sazeb, říká Callum Thomas z webu TOPDOWN CHARTS. Upozorňuje ale, že se kormidlo měnové politiky již začalo otáčet.

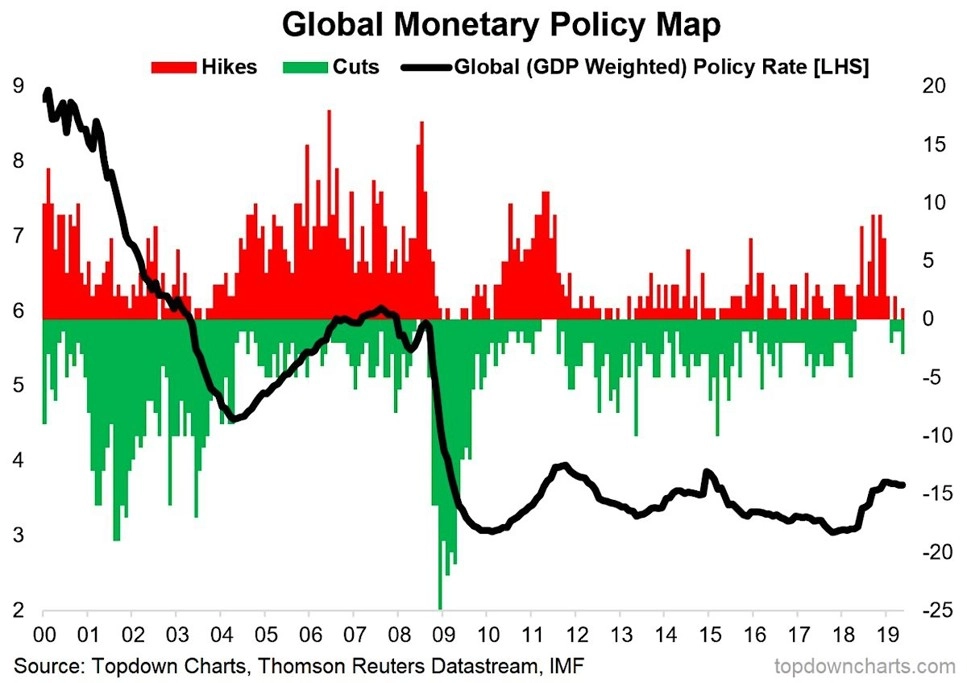

Pokud zpřísňování měnové politiky (především ve vyspělých zemích velice střídmé, Fed ale svým zvyšováním sazeb vzhledem k významu pro globální ekonomiku pomyslné váhy bezpečně narovnal). Otočku ve směřování měnové politiky ukazuje graf počtu zvýšení a snížení úroků 37 sledovanými centrálními bankami a také na základě HDP jednotlivých zemí vážená globální úroková sazba.

Loňská "neposkvrněná" série zvýšení byla nejvýraznější od pokrizového zpřísňování politiky. Tažena byla nejen vyššími úroky v USA, ale také omezováním kvantitativního uvolňování v eurozóně a Japonsku. Společně s politickými riziky v čele s obchodními válkami nebo přípravami (na stále nedokončený) brexit to mělo za následek výrazné přibrzdění hospodářského růstu.

Podle Calluma jde o zřetelnou ilustraci mimořádné citlivosti globální ekonomiky na úroveň sazeb a také její zranitelnosti. A centrální banky jsou si toho vědomy a prakticky jako jeden muž na přelomu roku upravily své výhledy a přístupy k měnové politice. Vyvolává to hned několik otázek:

- Byli jsme svědky (další) chyby v měnové politice?

- Jak velké uvolnění měnové politiky v současnosti očekávat?

"Centrální banky, které mají jasný inflační cíl, by podle mě měly snižovat sazby preventivně," míní Callum Thomas. "Proč? Pokud bychom měli věřit příběhu o strukturálně podmíněných deflačních tlacích (vyvolaných technologiemi, globalizací, automatizací a dalšími faktory), riziko přestřelení vývoje cen do záporu je výrazně vyšší než riziko přestřelení inflace do přílišných výšin. I proto bych očekával další uvolňování měnové politiky. Z hlediska investiční strategie to ale může být ošidné, protože řada měnových autorit váhá s ráznými změnami své politiky."

Zdroj: Topdown Charts

Aktualita pro rok 2026

Aktuality