O neduzích "ideálního portfolia": 3 argumenty pro jednoduché investování

O ideálním portfoliu může mít každý jiné představy. Někomu stačí akcie, někdo chce jistotu a investuje především do dluhopisů, někdo má rád alternativy, a proto je upřednostňuje. Pokud bychom ale chtěli sestavit portfolio, které bude zahrnovat každou zajímavou složku, a budeme je chtít zaměřit globálně, vyvstane několik problémů, které si musíme uvědomit hned na začátku.

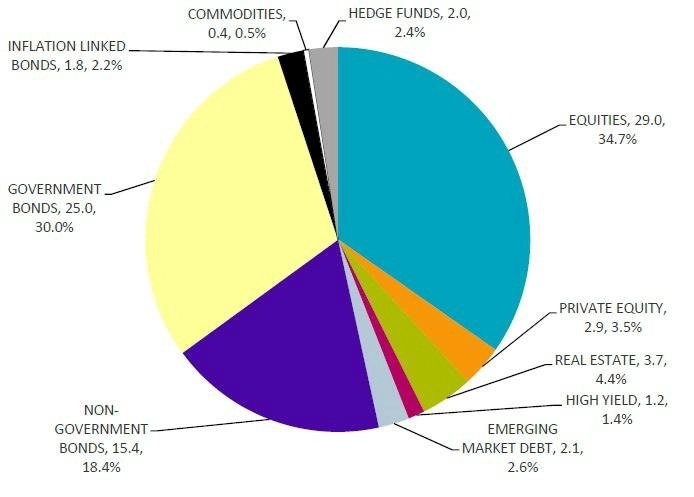

Každé portfolio, nejen to sestavené z dluhopisů a akcií, případně doplněné komoditami nebo realitami, má své slabiny; někdy větší, někdy menší. Kdybychom chtěli sestavit světové tržní portfolio aktiv, mohlo by vypadat třeba tak jako na prvním obrázku. Jeho koncept představili v roce 2014 ve své studii nazvané The Global Multi-Asset Market Portfolio 1959-2012 Ronald Q. Doeswijk ze společnosti Robeco, Trevin W. Lam z Rabobank a Laurens Swinkels z Erasmus School of Economics & Norges Bank Investment Management.

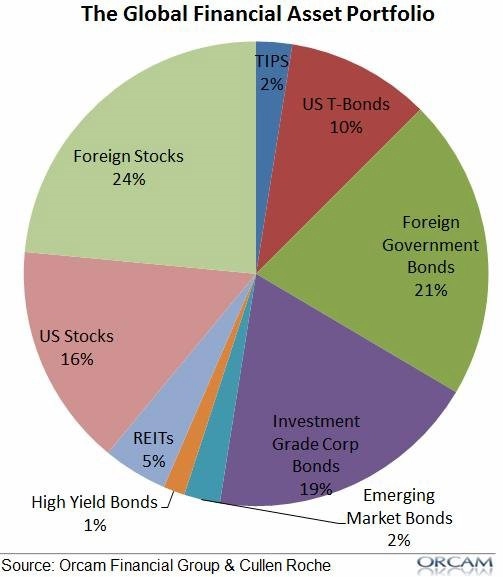

1. Skutečné globální tržní portfolio, jaké je na prvním obrázku, je těžko sestavitelné. Největším problémem je skutečnost, že některé třídy aktiv, jako jsou například private equity, hedgeové fondy a podobně, je poměrně složité do portfolia dostat rozumným způsobem. Lze je nahradit akciemi nebo dluhopisy, které jsou lépe dostupné. Dalším problémem je různé zdanění cenných papírů v různých částech světa, které ovlivňuje jejich výkonnost. Jde zkrátka o příliš komplexní portfolio, jehož sestavení je pro běžného investora složité. Jednodušší varianta by mohla vypadat asi tak jako na obrázku níže.

2. Globální tržní portfolio reaguje na změny ex post a nutí k velké aktivitě. V důsledku změn a objevování se nových faktorů, které je ovlivňují, bude potřeba každoročně provádět změny. Například u akcií bude nutné nakupovat nové tituly, které se objevily po IPO (a ne všechny indexové fondy na to reagují promptně). V průběhu roku tyto změny nemusí být velké, ale v dlouhém horizontu mohou znamenat velké posuny v portfoliu. Takový přístup nutí být investory mnohem aktivnějšími, než by možná chtěli být.

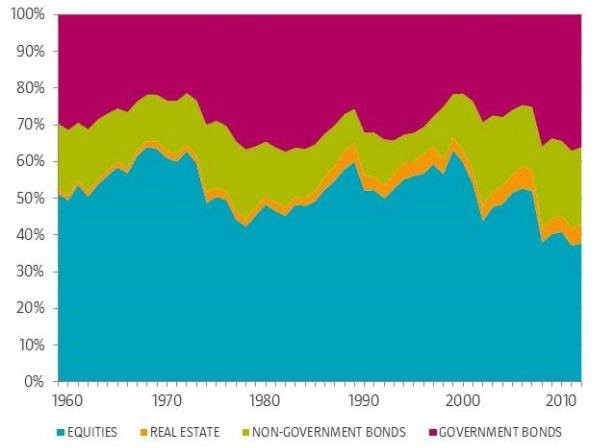

3. Globální tržní portfolio reaguje špatně na cykly v ekonomice. Je to jeden z největších problémů podobné diverzifikace. Vzhledem k tomu, že jde o portfolio vážené podle tržní kapitalizace, stává se poměrně často, že je investor "nadvážen" v nejrizikovějších aktivech.

Například od roku 1970 by bylo zjednodušené portfolio rozděleno v poměru 60 % akcie a 40 % dluhopisy (obrázek výše). Mnohem lepší poměr rizika a výnosu by však nabídlo portfolio, které by mělo v následujících 45 letech tyto složky rozděleny opačně. Nadvážení v akciích je také vidět v letech 1999 nebo 2007, v obdobích nafouklých bublin těsně před splasknutím, a naopak po finanční krizi je v akciích méně než 50 % prostředků. Jde o to, že tržní kapitalizace akcií v porovnání s dluhopisy po krizích klesá, takže na konci cyklu jich je mnoho a na začátku cyklu málo. To ukazuje na to, že sledování trhu může investorovi přinést více ztrát než užitku, protože je stále pozadu za cyklem. Ve skutečnosti by udělal lépe, kdyby byl zainvestován opačně, než jaká je aktuální alokace celého trhu.

Otřepané pravidlo, že následovat stádo se nevyplácí, tedy opět prokazuje svou platnost. Je lepší jít vlastní cestou, ideálně tou nejjednodušší.

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Aktuality