Češi drží 40 % peněz v hotovosti nebo na účtech. Přicházejí o možné zhodnocení

Rychlé zdražování sice probudilo zájem Čechů o investování jako ochranu před inflací, i tak ale držíme zbytečně velkou část peněz v hotovosti nebo na běžných účtech. Podle oficiálních údajů jde o 40 % celkových finančních aktiv domácností. Zatímco část populace žije od výplaty k výplatě s nulovým zůstatkem na kontě, jiní nechávají na účtech dlouhodobě ležet desítky až stovky tisíc korun, a připravují se tak o potenciální zhodnocení. I přes rostoucí popularitu investování v Česku proto existuje prostor pro efektivnější nakládání s úsporami.

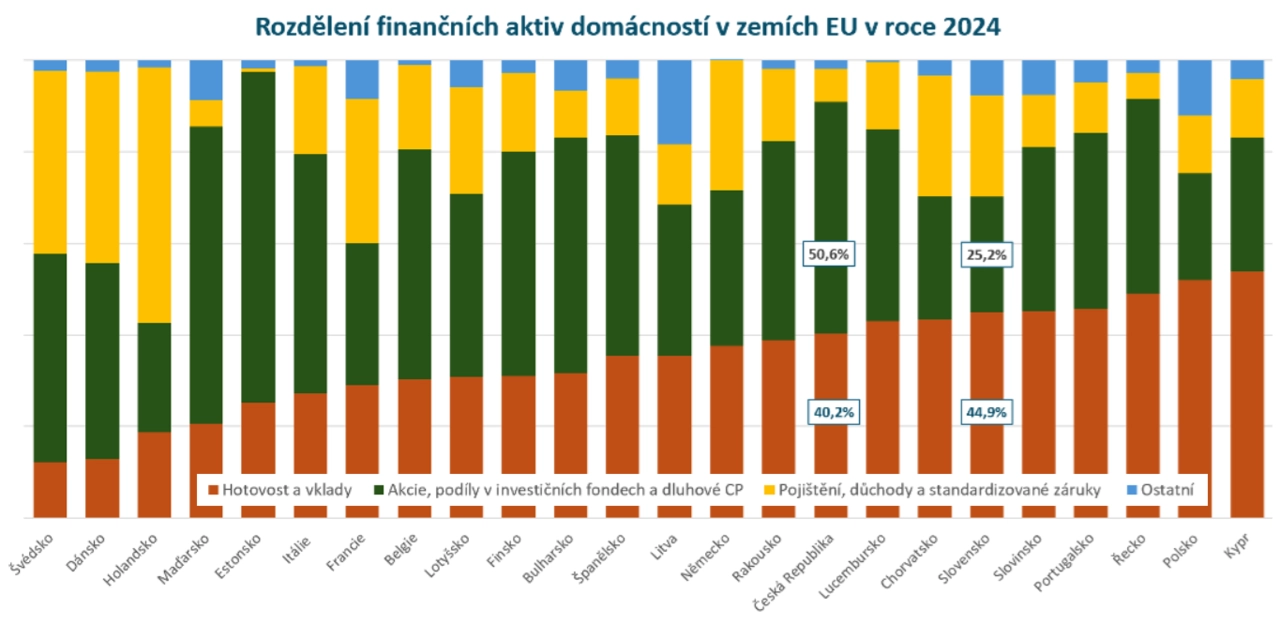

40 % finančních aktiv na účtech a v hotovosti

Češi patři v oblasti financí a nových technologií mezi průkopníky a odvážnější národy. Data Eurostatu nicméně ukazují, že stále držíme zbytečně vysoký podíl finančních aktiv v hotovosti a jako vklady v bankách. Před deseti lety to bylo 46 %. Celková finanční aktiva českých domácností dosáhla v roce 2024 zhruba 11,7 bilionu korun. Z této sumy tvořily hotovost a bankovní vklady 4,7 bilionu korun.

Pro srovnání, podíl hotovosti a peněz na účtech se v eurozóně dlouhodobě pohybuje kolem jedné třetiny celkových finančních aktiv domácností. Vyšší nebo srovnatelné podíly jako Česko vykazují například Chorvatsko, Portugalsko, Řecko, Polsko, Slovensko či Kypr (43 až 54 %). Naopak pod hranicí 30 % se pohybují severské země, Nizozemsko, Belgie, Francie, Itálie i Maďarsko. Nejnižší podíl má Švédsko (12,3 %).

Finanční rezerva v bance je samozřejmě nezbytná. Jde o dostupné prostředky, které lze okamžitě nebo v krátké době využít. Pokud ale na účtech necháváme ležet zbytečně vysoké částky, jejich kupní síla klesá. Inflace je totiž dlouhodobě vyšší než úroky na běžných účtech nebo termínovaných vkladech.

Investiční aktivita Čechů roste, potenciál ale zůstává nevyužitý

Dlouhodobým řešením pro boj s inflací a klíčem k efektivnímu zhodnocování úspor je investování. Data Eurostatu ukazují, že podíl investic do dluhopisů, akcií, ETF nebo podílových fondů za poslední roky významně narostl a v roce 2024 dosáhl 50,6 %, přičemž před deseti lety šlo o necelých 40 %. Stejně tak roste objem zainvestovaných finančních prostředků, v roce 2024 to bylo 5,6 bilionu korun.

I přes stále relativně nízkou úroveň investiční gramotnosti se Češi do investování pustili s vervou. Podíl peněz vložených do investičních nástrojů máme jeden z nejvyšších v rámci sledovaných evropských zemí. Vyšší než 50% podíl vykazují už jen Bulharsko, Itálie, Maďarsko a Estonsko, které vévodí žebříčku se 72,2% podílem zainvestovaných aktiv domácností.

Dlouhodobé investice dominují nad hotovostí a vklady ve většině evropských zemí. Opačný trend, tedy výraznou převahu vkladů a hotovosti nad investicemi, zaznamenávají například Polsko, Chorvatsko, Kypr nebo Slovensko, kde je poměr 25,2 % investic oproti 44,9 % hotovosti a vkladů.

Eurostat

Co nám brání více investovat?

Ačkoli se Češi v oblasti investování posouvají kupředu, zdaleka ne všichni využívají investiční potenciál naplno. Co nám brání domácnostem investovat více?

Brzdou mohou být nadále slabší vědomosti v oblasti investic. Podle Indexu investiční gramotnosti, který sestavuje investiční platforma Portu, máme problémy především s orientací v pojištění proti poklesům na akciových trzích. Poměrně často si také neuvědomujeme, že výnosy při investování nejsou zaručené. Nedostatky vykazujeme i v počítání s procenty nebo přepočtech měnových kurzů.

V rámci investování je k dispozici pestrá škála možností. Mnozí potenciální investoři přitom často nevědí, jak si vybrat, případně kde a od koho si nechat poradit. I tahle paleta je ale hodně široká.

Jak začít investovat

1. Ujasněte si cíl a horizont: Nejdříve si řekněte, proč investujete (rezerva, bydlení, důchod, "jen" zhodnocení úspor). Důležité je, na jak dlouho peníze můžete postrádat (jinak se investuje na 3 roky, jinak na 20 let).

2. Mějte rezervu a splaťte drahé dluhy: Než začnete investovat, mějte bokem peníze na alespoň 3–6 měsíců výdajů na běžném nebo spořicím účtu ("rychlé" peníze). A pokud máte drahé půjčky (kreditní karty, spotřebitelské úvěry), téměř vždy se vyplatí řešit je dříve než investice.

3. Začněte jednoduše a pravidelně: Pro začátek stačí pravidelné investování do širokých ETF. Nepokoušejte se časovat trh ani tipovat konkrétní vítězné aktivum. Dlouhodobě funguje jednoduchost, rozložení rizika (diverzifikace) a disciplína.

4. Nechte si poradit, inspirujte se: Má smysl nechat si poradit od nezávislého finančního poradce (placeného vámi, ne provizemi z doporučených produktů). Není od věci vzít do ruky investiční a ekonomickou literaturu. Pozor na "zaručené" tipy a přísliby extrémních zisků. Pokud už máte zkušenosti a umíte trochu "číst" informace, můžete se inspirovat přístupy známých investorů a fondů, včetně náročnějších strategií kvalifikovaných investorů.

5. Vyhněte se základním chybám: Neinvestujte peníze, které budete brzy potřebovat, a nenechte se unést emocemi při propadech na trzích. A když něčemu nerozumíte, nekupujte to. Investování není hazard a nemá bolet.

Zdroj: Investiční web

Aktuality