Velká recese, nebo velká stabilizace?

Recese nebyla tak strašná, jak mnozí čekali. Ovšem její následky mohou řadu lidí překvapit.

Rok 2009 vejde do dějin jako rok, ve kterém došlo k největšímu hospodářskému propadu od 2. světové války, jako Velká recese. Stejný rok lze však vnímat také jako rok, kdy se podařilo výjimečným způsobem odvrátit ještě větší katastrofu, jako rok Velké stabilizace.

Po pádu Lehman Brothers zavládla panika a finanční trhy byly na pokraji kolapsu. Ekonomická aktivita klesala nejrychleji od 30. let 20. století, od průmyslové výroby po zahraniční obchod. Strmý propad ovšem trval jen několik měsíců.

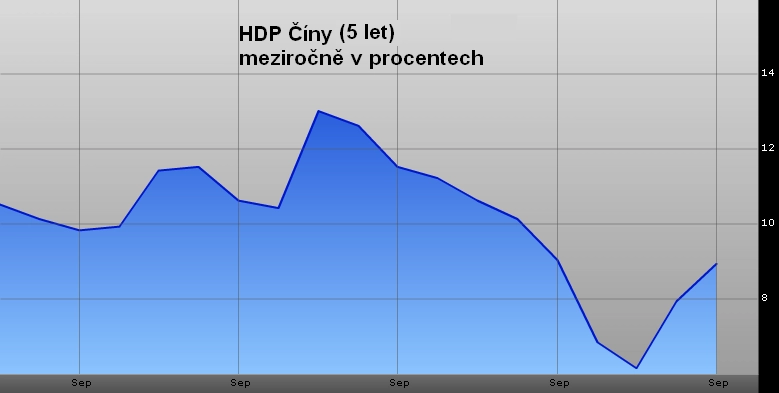

Velké rozvojové země se odrazily k růstu nejdříve a nejrychleji. Produkce Číny, která během krize pouze stagnovala, rostla už ve 2. čtvrtletí roku 2009 meziročně o 17 procent.

Zhruba v polovině roku se vzpamatovaly i velké bohaté státy s výjimkou Španělska a Velké Británie. Jen někteří opozdilci ještě stále klopýtají recesí, například Lotyšsko nebo Irsko.

2009 – rok vládní podpory

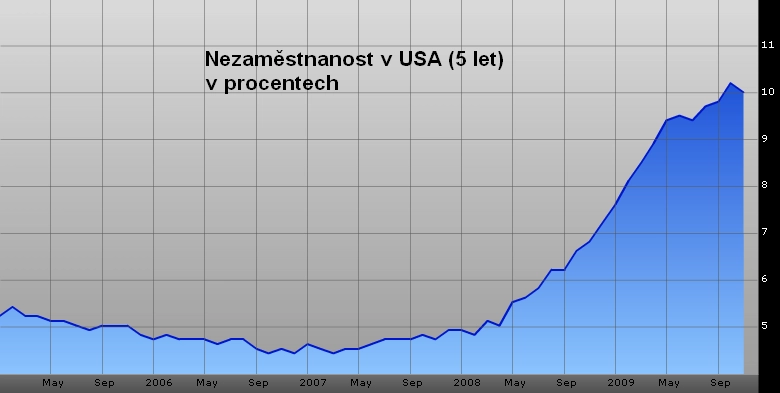

Recese ovšem vyvolala řadu průvodních jevů. Průměrná nezaměstnanost v zemích OECD je 9 procent. Ve Spojených státech, kde hospodářský propad začal dříve, se podíl nezaměstnaných zdvojnásobil na 10 procent. V některých zemích byla rychle zapomenuta léta snižování podílu lidí žijících v chudobě, a to hlavně kvůli stále vysokým cenám potravin.

Díky pružné reakci lidnatých zemí – Číny, Indie a Indonésie – si rozvojový svět nevedl hůře než v případě recese z roku 1991. Pro mnohé tak Velká recese nebyla zase až tak velká.

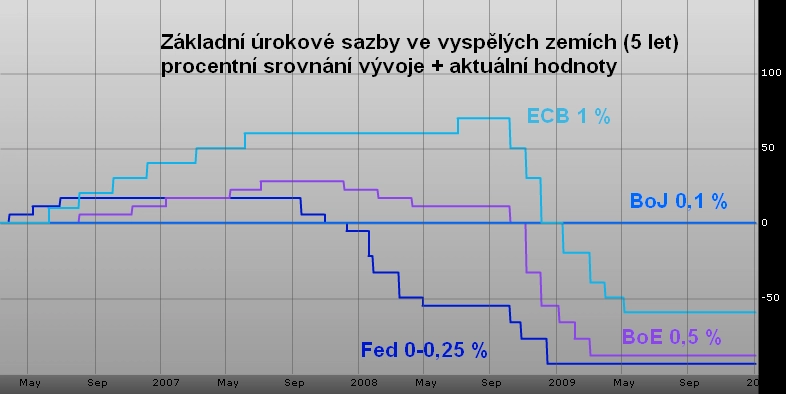

Ekonomika potřebovala pomoc. A ta přišla ve formě největší, nejširší a nejrychlejší vládní podpory v historii. Rozkolísané banky se opřely o bilionový polštář od daňových poplatníků a státní garance. Centrální banky enormně snížily základní úrokové sazby. Z vládních stolů padaly do jednotlivých ekonomik fiskální stimuly. Velká recese by se byla bez těchto kroků snadno stala Depresí.

Jak dlouho stimuly vydrží?

Negativem současného zotavení je jeho zranitelnost. Poptávka je stále závislá na vládní podpoře, navíc tyto štědré veřejné zdroje pouze překryly některé problémy. Ceny nemovitostí stále padají ve více oblastech, než v kolika rostou. Zdaleka ne všechny banky, které krizi přežily, jsou v dobré kondici, jak dokazuje nedávné zestátnění rakouské Hypo Group.

Rychlé vracení peněz do fondu TARP lze rovněž interpretovat různě. Americké banky sice přestaly dlužit státu a zlepšily své bilance, ovšem zatím nerozhýbaly zamrzlý úvěrový trh, tolik potřebný k oživení ekonomiky Spojených států.

Spotřebitelské poptávce tak musejí pomáhat vládní pobídky. Platí to nejen ve Spojených státech, ale například i v Číně, která z veřejných zdrojů podporuje velké investiční projekty. Tyto kroky v rozvojových zemích roztáčejí ekonomické oživení, ale ve vyspělém světě stačí tak akorát oddalovat návrat recese.

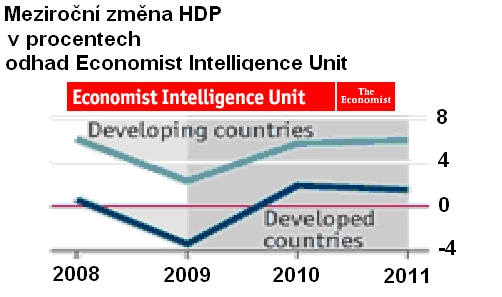

Vyspělé země vs. mladé trhy

Tento rozdíl hned tak nezmizí. Poptávka ve vyspělém země bude dál slabá, především tam, kde jsou domácnosti už nyní hodně zadlužené a kde byly banky zasaženy krizí nejvíce.

Ačkoli se často hovoří o snaze omezit zadlužování, americké domácnosti jsou stále téměř rekordně zadlužené v poměru k příjmům, a to o 30 procent více než před deseti lety. V Británii a Španělsku je situace ještě horší, takže ani tamní poptávka nemůže jít rychle nahoru.

S růstem veřejného dluhu bude pro vlády stále složitější a dražší si dál půjčovat. To prohloubí rozdíl mezi vyspělými zeměmi a rozvíjejícími se ekonomikami. Nejde jen o Řecko, které má velké problémy. I další země eurozóny budou ohroženy. Dokonce i Británii a Spojeným státům hrozí vyšší úroky za půjčky.

Ve velkých rozvojových zemích je situace opačná. Na trzích vzniká řada bublin, protože vlády (vynuceně nebo záměrně) udržují extrémně mírné finanční prostředí. Obavy panují především ohledně Číny, jejíž vládní stimuly dosahují gigantických rozměrů. Moře likvidity a neochota vlády nekorigovat cenu jüanu brání růstu spotřeby.

Ovšem uvolněná monetární politika ve vyspělém světě brání rozvojovým zemím zpřísnit vlastní prostředí. Vyvolalo by to totiž pouze další příliv spekulativního zahraničního kapitálu.

Jak vyjde svět z období této Velké stabilizace? Stabilní zotavení je podmíněno tím, jak se ekonomice podaří vyrovnat s uvedenými problémy. Například silnější jüan by snížil tlak na ostatní rozvojové země. Plán střednědobých úspor ve vládních výdajích (nebo např. zvyšování daní) by snížil riziko růstu dlouhodobých úrokových sazeb ve vyspělém světě.

2010 – rok pravdy

Jenomže to nejde tak snadno. Přísnější fiskální politika by mohla ohrozit zotavení vyspělých zemí. A monetární politika, která by měla smysl pro domácí hospodářství v USA, by naopak prohloubila problémy rozvojových zemí.

Proto jsou tak důležité tzv. ústupové strategie, někdy nazývané zkrátka exit strategie. Vlády samozřejmě nemohou sledovat jen ekonomické, ale také politické rozměry svých rozhodnutí. Jak je vidět například na zdanění bonusů bankéřů v Británii, fiskální politiku ovlivňuje tlak ze strany nespokojené veřejnosti. Ve Spojených státech je zase tlak na Fed ze strany Kongresu.

Pesimisté očekávají letos celou řadu problémů, nepříjemných překvapení a propadů – krize veřejného dluhu, bankrot Řecka, protekcionismus (Spojené státy v reakci na měnovou politiku Číny).

Pravděpodobnější se jeví scénář s větším množstvím menších problémů – náhlý růst výnosu dluhopisů (například před volbami v Británii), krátkozraká fiskální rozhodnutí (daň z finančních transakcí) a stávky vyvolané snižováním mezd (British Airways berme jako první vlaštovku). Stále to jde ve srovnání s obdobím před rokem, ale přesto bude dál o čem psát.

Zdroj: The Economist

Aktualita pro rok 2026

Doporučujeme

Aktuality