Americká akciová bublina? Jen pomalu s tím kladivem!

Současné obavy z vysokého ocenění amerického akciového trhu se zpravidla opírají o srovnání s rokem 2000, kdy začala praskat takzvaná internetová bublina. V tom ale narážíme na takzvané Maslowovo kladivo, kognitivní zkreslení, kdy lidé mají tendenci používat jeden známý nástroj na všechny problémy ("když máte v ruce kladivo, všechno začne vypadat jako hřebík"). Investoři tedy třímají "kladivo AI bubliny", ale hledají "hřebíky roku 2000". Tahle optika ale může vést k mylným závěrům. Otázka nemusí znít, kdy se historie zopakuje, ale jestli současnost nenahlížíme starou optikou.

Když před více než 25 lety splaskávala internetová bublina, kapitál "prchal" z akcií spousty firem, které sotva měly nějaké tržby, natož aby byly ziskové. Následná prodejní vlna "spláchla" samozřejmě i akcie firem relativně zdravých. V posledních letech se růst na Wall Street opírá o optimismus ohledně rozvoje umělé inteligence, přičemž v čele pomyslného pelotonu jsou naopak firmy vysoce ziskové a z hlediska tržní kapitalizace ty nejvýznamnější. Velký rozdíl.

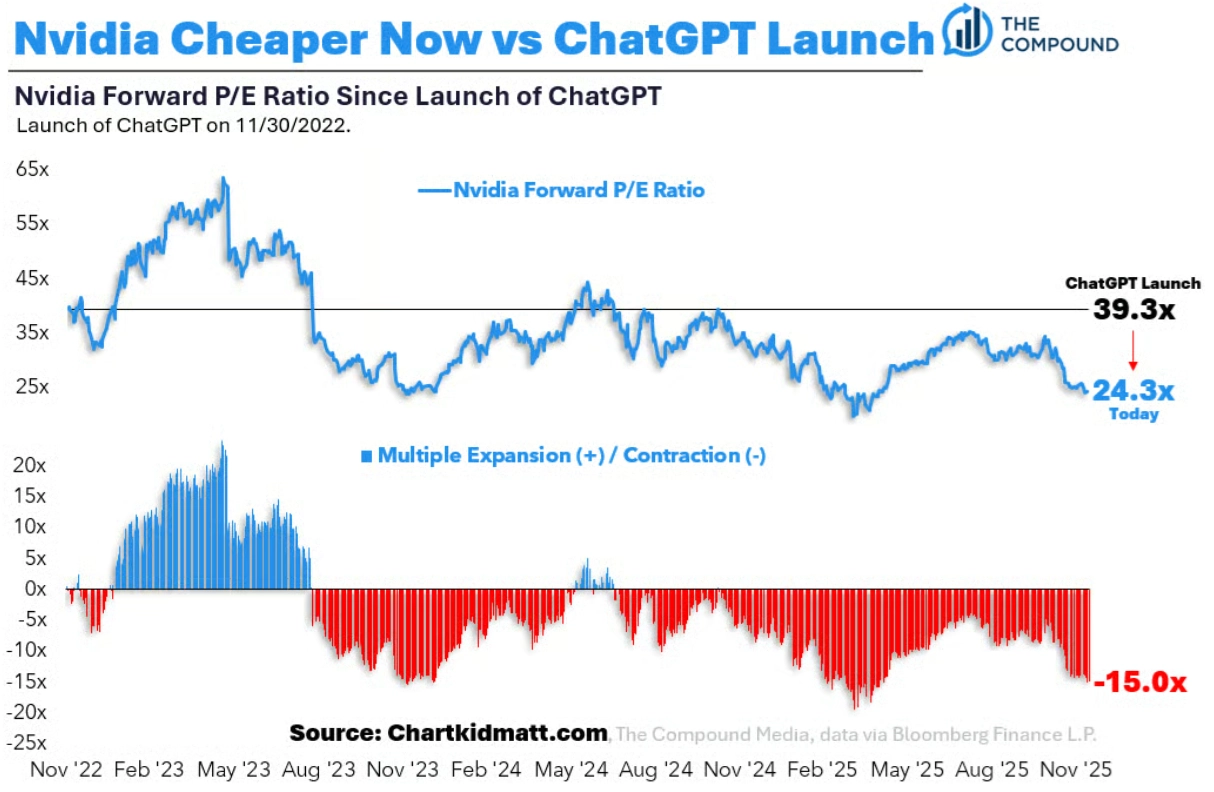

NVIDIA v éře ChatGPT zlevnila

Když se podíváme na data, je navzdory všem možným podobnostem poměrně těžké najít konkrétní "hřebíky roku 2000". Stačí se podívat na Nvidii, největší veřejně obchodovanou firmu, která se na pozici jedničky vyšvihla díky svému výlučnému postavení na trhu s čipy potřebnými pro řešení umělé inteligence.

Cena akcií Nvidie sice od doby, kdy byl představen model ChatGPT, vzrostla zhruba desetinásobně, nicméně jejich forwardové P/E kleslo o 15. Za to nemůže nic jiného než rostoucí zisk firmy, tedy ono E v poměru P/E. Tedy obrovské zlepšení fundamentů, žádná bezbřehá spekulace. Kladivo dolů.

Chart Kid Matt

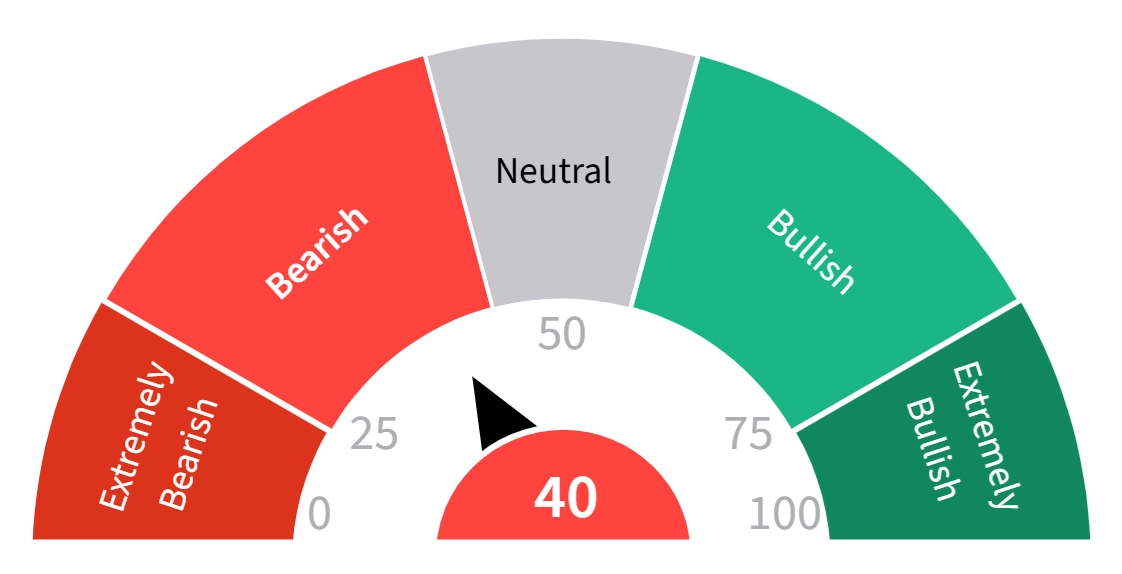

A mimochodem, na Stocktwits (fajn místo pro všechny, kdo se rádi "hrabou" v příspěvcích o financích a investicích a už je přestaly bavit ty snůšky reklam a hloupostí na síti X) je sentiment příspěvků o Nvidii poměrně pesimistický (jde o skóre za uplynulých 24 hodin, graf je zhruba z jedné hodiny ráno 30. prosince). Na vrcholu bubliny (a po zmíněném vzestupu ceny akcií na desetinásobek) by to tak asi být nemělo, nemyslíte?

Stocktwits

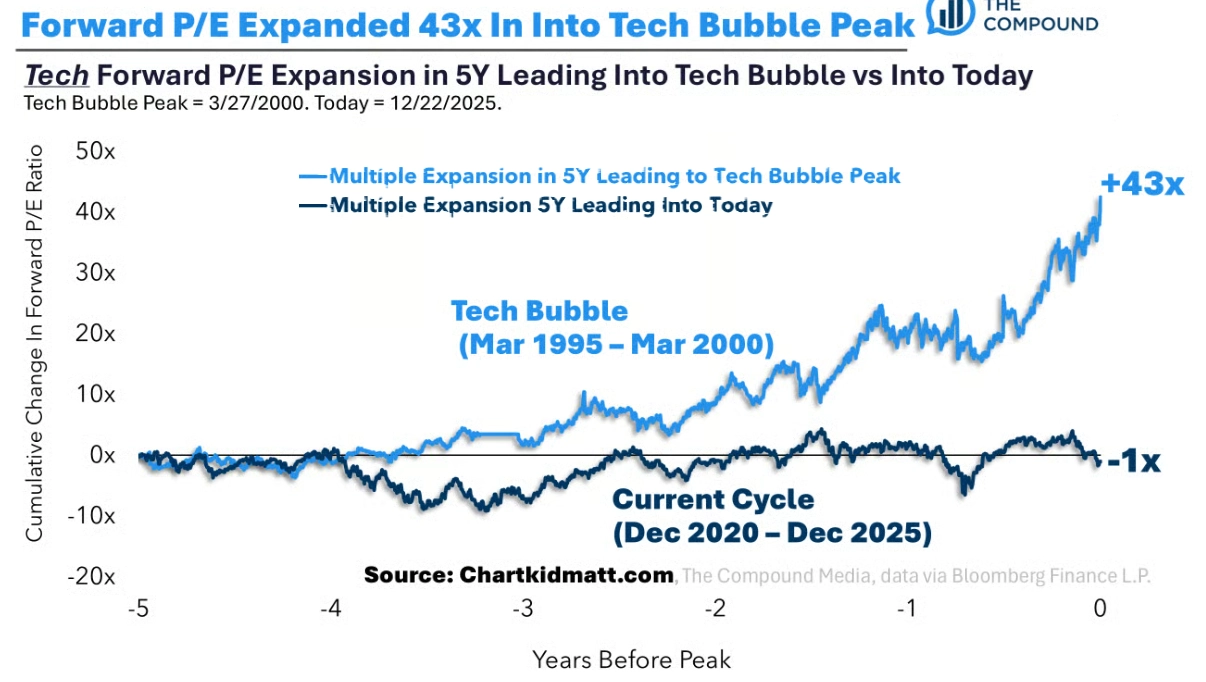

A pokud jde o celý technologický sektor, už nějakou dobu v rámci akciového indexu S&P 500 největší, jeho forwardové P/E se za posledních pět let snížilo o 1. V pěti letech před vrcholem internetové bubliny se stejný ukazatel zvýšil o 43. Za současný vývoj přitom nemůže jen NVIDIA, byť její příspěvek je samozřejmě významný.

Chart Kid Matt

"Znamená to všechno, že akciový trh nemůže v příštím roce výrazně klesnout? To určitě ne. Klidně může nastat agresivní medvědí trend, co já vím. Jestli chce ale někdo říkat něco o bublině, měl by k tomu mít nějaká data. Já sám to přitom vnímám tak, že ocenění, nálada na trhu a fundamentální 'hřebíky' jsou podstatně odlišné od těch v roce 2000. Tehdejší kladivo se na ně zkrátka moc nehodí," říká Matt Cerminaro z Ritholtz Wealth Management.

Rizika roku 2026

Otázkou za biliony dolarů zůstává, co je na prahu roku 2026 pro akciový trh to největší riziko. Vysoké valuace? Sazby? Geopolitika? Zadlužení americké vlády? Neefektivita investic do AI? Uvidíme, třeba se nic z toho až tak výrazně do dění na trzích nepropíše, možná to bude všechno najednou, snad bude dominovat nějaký jiný faktor.

Možná největším rizikem přitom mohou být očekávání samotných investorů. Ta se v uplynulé zhruba dekádě mohla do značné míry odtrhnout od reality, protože výnosy z držení amerických akcií byly mimořádně vysoké. V šesti z posledních sedmi let dosáhl index S&P 500 silných zisků a od začátku roku 2019 vzrostl celkově o více než 200 %, tedy o zhruba 18 % za rok. Býčí trendy sice mohou trvat déle, než se čeká, ale nadprůměrné výnosy věčně trvat nebudou.

Největší hrozba proto nemusí spočívat v konkrétním faktoru, v nějaké události a podobně, ale v tom, že dlouhé období skvělých výsledků dříve nebo později vystřídají výnosy podprůměrné. Jen je těžké předem odhadnout, kdy a co obrat spustí. Těm, co se to snaží odhadnout s valuačními stopkami v ruce, je ale potřeba říct: Pomalu s tím kladivem!

Když AI nevylepší výsledky firem, hrozí přecenění trhů

Zdroj: Chart Kid Matt, Stocktwits

Doporučujeme

Aktuality