Svět bez výnosů: Co to (také) znamená?

Centrální banky odkupují dluhopisy, a výnosy těchto cenných papírů jsou tak historicky nízké. S čím je v takovém prostředí mimo jiné potřeba počítat?

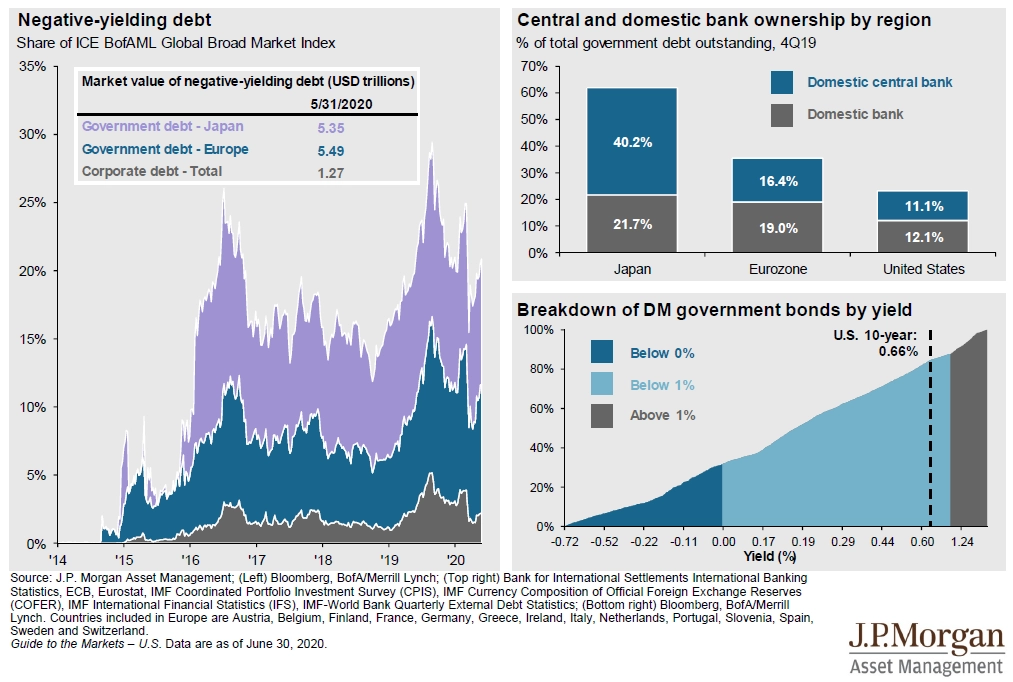

Nejprve se podívejme, jak to vypadalo s výnosy vládních dluhopisů ve vyspělých zemích koncem prvního pololetí nebo o něco dříve (zejména grafy týkající se podílu držení bondů centrálními bankami po akcích na záchranu ekonomiky v době koronavirové pandemie se již notně proměnily).

Výnos nad 1 % ročně je v podstatě rarita, velká část vládních dluhopisů se obchoduje se zápornými výnosy. Sazby centrálních bank jsou na minimech, čemuž se v době globální recese ani není co divit, protože zpomalení ekonomiky by mělo mít spíše deflační dopady. Vlády prohlubují rozpočtové deficity, aby ekonomiku podpořily, a nízké sazby se jim hodí, o programech odkupů aktiv centrálních bank ani nemluvě.

Nelze zodpovědně odhadovat, jak se budou výnosy bezpečných dluhopisů vyvíjet. Je ale jisté, že jejich dlouhodobě nízká úroveň má vliv na svět investic jako takový. A to v mnoha směrech.

1. Spořicí účty (stále) nebudou mít velký smysl

Vlastně nic nového pod sluncem. Co na tom, že inflace aktuálně výrazně převyšuje úroky na spořicích účtech. Banky odvozují své sazby od úroků centrálních bank, a ty budou v dohledné době minimální.

2. Má smysl si (zkusit) půjčit

Jestli mají banky podpořit hospodářskou aktivitu, budou se snažit půjčovat peníze. Úroky u hypoték v mnoha zemích v posledních měsících klesly, otázkou ale je, kdo o tyto úvěry v současnosti vůbec žádá a zda na ně dosáhne. Půjčky by ale obecně měly být levnější.

3. Peníze určené k investování musejí najít cíl

Při minimálních výnosech z držení hotovosti nebo bezpečných dluhopisů se jako nejpřístupnější možnost dosažení kladného reálného výnosu nadále jeví akcie. Bez ohledu na to, jak vyznívá jejich ocenění v historickém srovnání.

4. Historické modely ocenění mohou kulhat na obě nohy

Jakkoli nebezpečné je něco takového na trzích tvrdit, tentokrát to opravdu je jiné. Je to jiné proto, že výnosy takzvaně bezrizikových aktiv jsou minimální. Zisky a tržby v době recese padají, a tak ocenění akcií na základě těchto fundamentů roste do nebývalých výšin. Peníze ale nebudou dlouhodobě směřovat tam, kde nevydělají. Má smysl řešit valuace, ale v kontextu doby.

5. Krátkodobé propady a růsty jako nový normál?

V době, kdy obrovské objemy peněz budou hledat výnosy na trzích s rizikovými aktivy, lze očekávat vyšší volatilitu. Prudké propady střídané rychlými růsty mohou být v dalších kvartálech a letech běžnější, než jsme byli zvyklí v době po finanční krizi.

Jestli to pro někoho je opravdu nepříznivé prostředí, jsou to investoři, kteří jsou se svými portfolii na konci investičního horizontu. Ti v případě propadu (například těsně před odchodem do důchodu, kdy by měli začínat ve větší míře spoléhat na výnosy z bezpečných aktiv) již nemusejí mít dostatečný čas na to, aby počkali, až trhy napraví ztráty a vrátí jejich portfolia na vyšší úroveň.

Zdroj: A Wealth of Common Sense

Podívejte se na aktuální video

Doporučujeme

Aktuality