Má permanentní portfolio stále smysl?

Takzvané permanentní portfolio, sestávající ze čtyř tříd aktiv, by mělo obstát v každém ekonomickém prostředí. Nyní se však zdá, že jeho budoucí výkonnost bude klesat. Adam Collins z Movement Capital ovšem tvrdí, že ví, jak tento problém vyřešit.

Původní permanentní portfolio, které představil na začátku 80. let 20. století analytik Harry Browne, sestává z 25 % z amerických akcií, z 25 % z vládních dluhopisů Spojených států s dlouhou dobou do splatnosti, z 25 % z hotovosti a z 25 % ze zlata. Do roku 2016 při této skladbě vynášelo ročně v průměru více než 8,5 %.

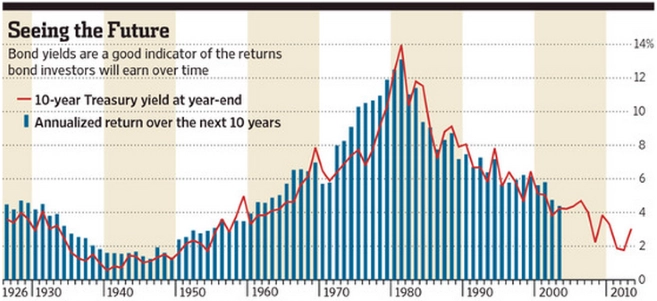

Za hlavní důvod budoucí slabší výkonnosti permanentního portfolia považuje Adam Collins americké vládní dluhopisy. Zatímco v roce 1982 dosahoval výnos 10letých bondů až 14 %, dnes je nižší než 1 %. A vyhlídky pro další roky nejsou o mnoho pozitivnější.

Řešení je ale podle Collinse nasnadě. Jsou jím aktivně řízené dluhopisové burzovně obchodované fondy. U akcií dávají investoři přednost pasivním fondům, v případě dluhopisů se však podle Collinse vyplatí připlatit si za aktivní správu fondu. Hlavními dvěma požadavky na tyto fondy jsou pak nízkonákladovost a relativně široká diverzifikace.

Hotovost v portfoliu nedává příliš smysl, pokud hovoříme o dlouhodobém investičním horizontu. "Hotovost je jako tající kostka ledu," varuje Collins a nabízí investorům alternativu v podobě protiinflačních dluhopisů.

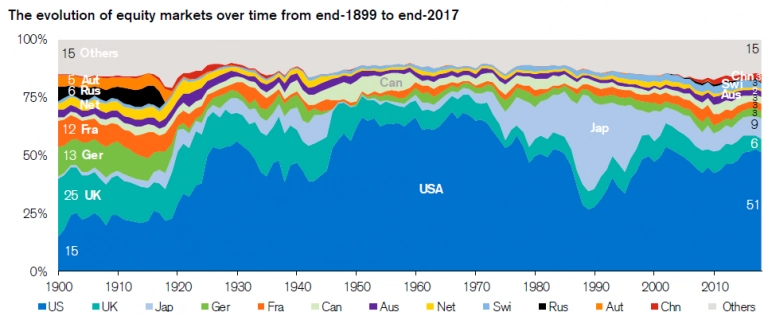

Původní permanentní portfolio bylo tvořeno z 25 % americkými akciemi. "Dlouhou dobu na tomto doporučení nebylo nic špatného. Dnes se ovšem musíme ptát, zda je skutečně vhodné mít v portfoliu akcie jen z USA. Již nějakou dobu nejsou Spojené státy jediným perspektivním trhem, a proto by nebylo příliš moudré zbytek světa ignorovat," uvádí Collins a i v tomto případě nabízí řešení skryté v ETF, například fond Vanguard Total World Stock.

A na závěr zlato. "Dnes ho nepovažuji ani za svatý grál, ani za předražený lesklý kov. Můj pohled na zlato je neutrální. Na rozdíl od zbytku portfolia bych tak na tuto část nesahal. Musí se totiž nechat, že zlato stále funguje jako ochrana proti oslabování měn," dodává Collins.

Zdroj: Movement Capital

Aktualita pro rok 2026

Aktuality