Proč si dělat investování složité, když může být dlouhodobé

Vždy na konci měsíce, čtvrtletí nebo roku investoři sčítají zisky a ztráty. Není něco takového ale absurdní vzhledem k tomu, že investiční horizont prakticky nikdy není totožný s těmito časovými úseky?

Ano, je. Otočení listu v kalendáři zpravidla nic zásadního nemění. Na druhou stranu, jak jinak vývoj na trzích a v ekonomice kvantifikovat?

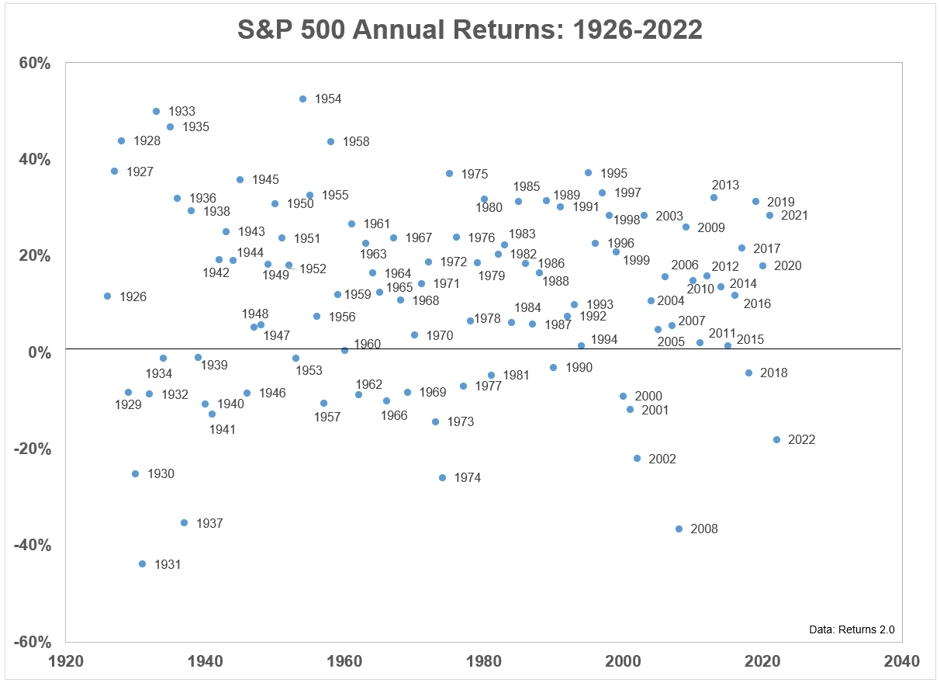

Následující srovnání ukazuje, že na trzích se může za rok stát de facto cokoli, hodnota čistě akciového portfolia může vyskočit o 50 %, ale prakticky stejně se může také propadnout. "Dlouhodobé investování není ochranou proti krátkodobé volatilitě," upozorňuje v této souvislosti Ben Carlson z investiční společnosti Ritholtz Wealth Management.

Zdroj: Returns 2.0

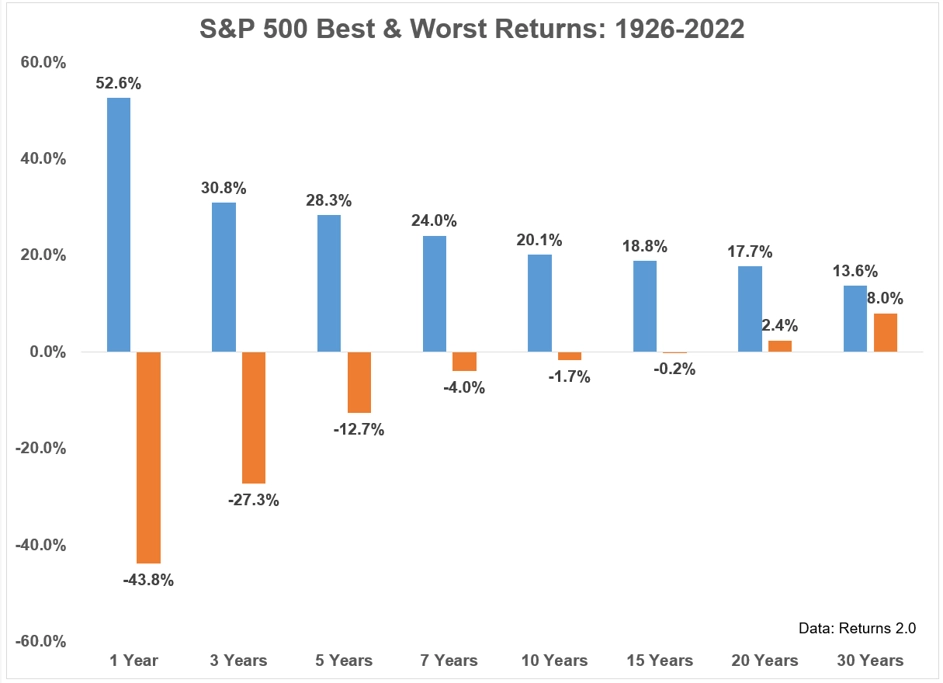

A nabízí alternativu. "Pokud člověk ví, že délka jeho investičního horizontu bude deset, dvacet nebo třeba třicet let, měl by se dívat spíše na průměrnou roční výkonnost, kterou dané aktivum v tomto časovém horizontu historicky vykazuje." Následující srovnání ukazuje průměrnou roční výkonnost indexu S&P 500 v horizontech od jednoho roku po 30 let. Nicméně i v tomto případě je potřeba brát v potaz rozdílné výsledky v průběhu času, graf zobrazuje nejlepší a nejhorší.

Zdroj: Returns 2.0

Historická výkonnost není zárukou budoucích výsledků, je ale evidentní, že čím delší je investiční horizont, tím větší je pravděpodobnost, že investor na konci bude sčítat zisky. A zároveň platí, že s prodlužující se délkou investičního horizontu se zmenšují rozdíly mezi nejlepší a nejhorší průměrnou roční výkonností v daném časovém úseku. "Nebudu překvapen, když se čísla budou s postupujícím časem trochu měnit. To ale nic ne(z)mění na faktu, že dlouhodobé investování je jasným vítězem," dodává Ben Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality