ASEAN: Region (nejen) pro odvážné investory, které zajímá dlouhodobý nadprůměrný růst

Pandemie, válka a rostoucí geopolitické napětí přiměly nadnárodní firmy přehodnotit globální dodavatelské řetězce. S rostoucím počtem plánů na relokaci se region ASEAN ocitl mezi oblastmi, které mají nejlepší předpoklady k tomu, aby absorbovaly přesunuté byznysy.

BOE Technology, pekingský dodavatel elektronických displejů pro světové výrobce chytrých telefonů, plánuje investovat stovky milionů dolarů do nových továren ve Vietnamu. BOE tak následuje své největší klienty – Samsung pokračuje v expanzi ve Vietnamu, kde se již vyrábí přibližně polovina jeho chytrých telefonů pro světové trhy, a Apple, další klient BOE, údajně plánuje vyrábět MacBooky v Thajsku.

Zatímco Čína je stále globální výrobní velmocí, stále více společností zkoumá jihovýchodní Asii a desetičlenný blok ASEAN (zkratka pro Sdružení národů jihovýchodní Asie), protože sledují strategii "Čína plus jedna", aby diverzifikovaly rizika svých dodavatelských řetězců tím, že přesunou část výroby.

Síla na vzestupu

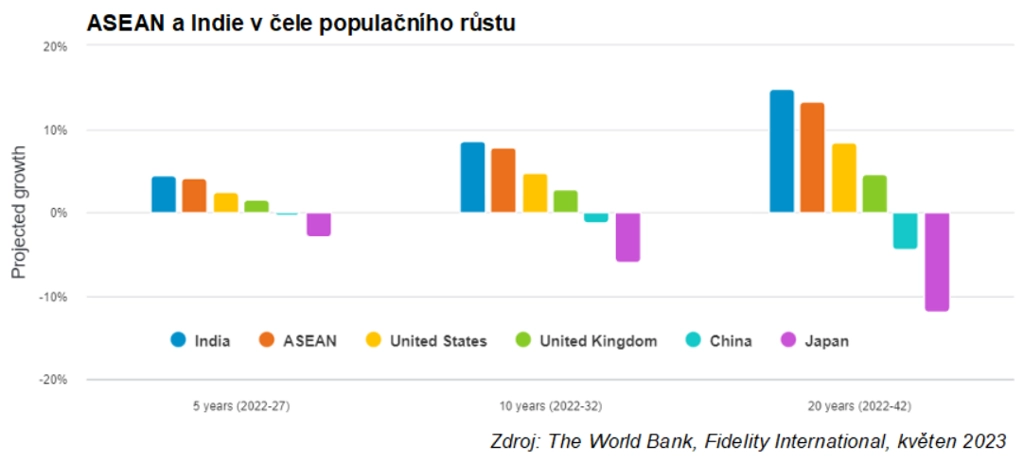

Pokud bychom na ASEAN pohlíželi jako na stát, byl by po Indii a Číně třetí nejlidnatější na světě. Na rozdíl od Číny a Japonska, kde počet obyvatel zřejmě dosáhl svého vrcholu, je populace ASEAN mladá a rostoucí, což má do budoucna ekonomické přínosy. Záviděníhodný průměrný věk 30 let v regionu je potřeba srovnat s 39 lety v Číně, 49 lety v Japonsku, 38 lety v USA a 42 lety v Evropě. Rychle rostoucí střední třída v ASEAN zvyšuje spotřebu a HDP na obyvatele ve většině zemí regionu poroste podle prognóz do roku 2030 o 3-4 % ročně.

V době, kdy se nadnárodní firmy rozvětvují do jihovýchodní Asie, mohou globální investoři také těžit z diverzifikace své expozice vůči této části rozvíjejících se trhů, které nabízejí solidní růst při férovém ocenění. V globálních fondech je celkově tendence podvážit ASEAN oproti tomu, jaký má ekonomický vliv, což otevírá prostor pro perspektivní investice na akciovém trhu i na trhu s pevně úročenými aktivy.

Rozšíření výroby

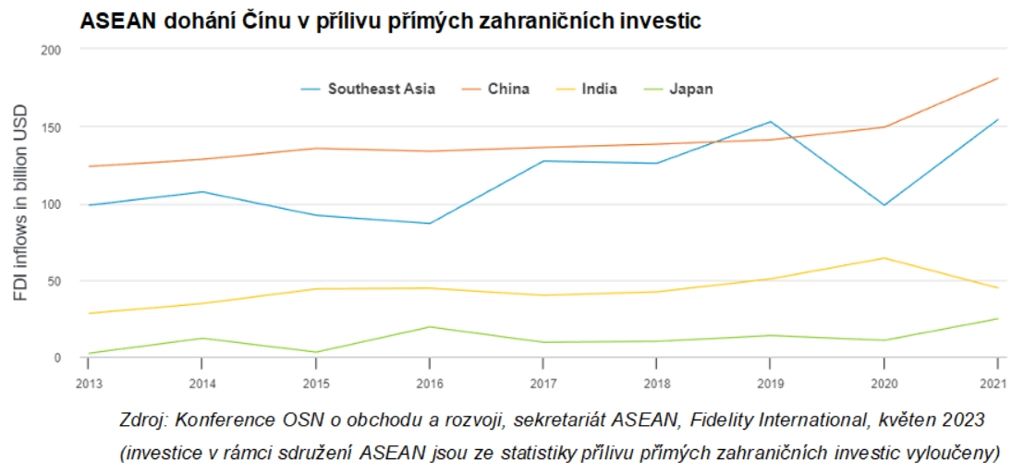

Pandemie covidu-19 a obchodní napětí mezi Čínou a USA odhalily křehkost dodavatelských řetězců, které až příliš spoléhaly na globalizaci a dodávky v režimu just in time. Ruská invaze na Ukrajinu pak narušila dodávky mnoha klíčových komodit a oslabila globální logistické sítě. Tyto faktory urychlily přeskupení globálních dodavatelských řetězců. Vzhledem k tomu, že relokace výrobních kapacit nabírá na obrátkách, jihovýchodní Asie v posledních několika letech dohnala Čínu v oblasti přímých zahraničních investic a stala se jednou ze dvou hlavních asijských destinací pro investice.

Po celém regionu vznikají vysoce konkurenceschopná a různorodá výrobní centra. Pokud jde o výrobu elektroniky, Vietnam se stále více připomíná zmenšenou Čínu. V Malajsii vyrábějí továrny stolní počítače pro světové značky jako HP a Dell. V Thajsku, kam japonské a čínské automobilky přesunuly některé své výrobní linky, vzniká nové regionální centrum výroby automobilů, stále častěji také elektromobilů. Bohaté zdroje Indonésie mezitím umožňují rozvoj těžby niklu a s tím související výrobu baterií pro elektromobily.

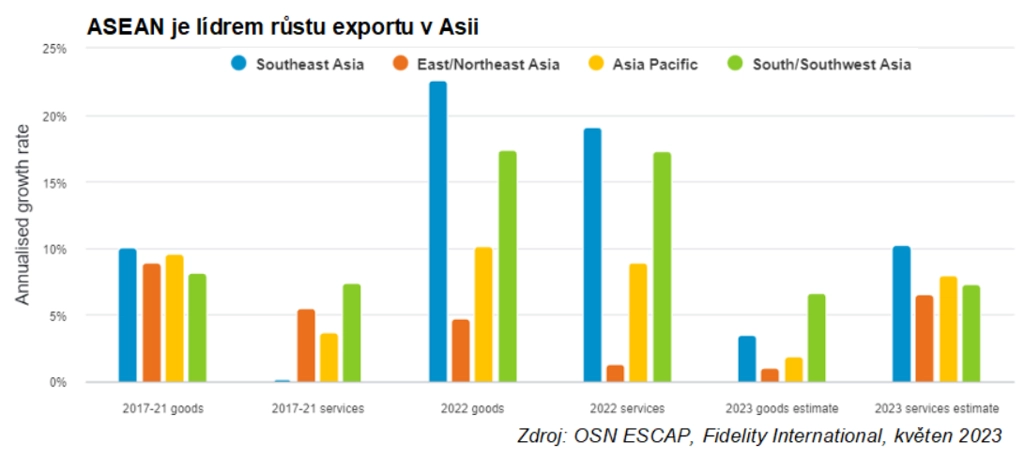

Díky tomuto výrobnímu boomu se prudce zvýšil vývoz. Jihovýchodní Asie zaznamenala v loňském roce 22,6% nárůst hodnoty vyváženého zboží, což bylo nejvíce ze všech asijských regionů. Vývoz služeb z jihovýchodní Asie v roce 2022 vzrostl o 19,1 %, což byl také nejrychlejší růst v Asii.

Kam továrny, tam trhy?

Rozvoj finančních trhů zemí ASEAN ovšem zaostává za tempem investic do regionu. Například země jihovýchodní Asie se na indexu MSCI Emerging Asia podílejí dohromady méně než 8 %, zatímco Indie, jejíž HDP v roce 2022 byl nižší než HDP zemí ASEAN, asi 18 %.

Je pochopitelné, že většina globálních investorů zatím ASEAN v portfoliích nenadvažuje. Pro cizince může být obtížné se ve finančním prostředí regionu orientovat, protože se tam liší právní systémy, tržní infrastruktura i zákoutí byrokracie. Některé investory odrazuje také nedostatečná celková likvidita na trzích ASEAN. Kromě toho někteří stále vzpomínají na to, jak během asijské finanční krize v letech 1997-1998 v některých částech regionu proběhla měnová devalvace.

Navzdory těmto obavám země jihovýchodní Asie pokročily v oblasti financí, fiskální politiky i zlepšování právních systémů. Především díky růstu svých domácích kapitálových trhů mnohé z nich snížily svou závislost na vnějším financování. A většina členů ASEAN nashromáždila mnohem větší devizové rezervy než v době předchozích finančních krizí. Ačkoli tedy finanční infrastruktura v regionu stále nemusí být nedostatečně rozvinutá, je v regionu prostor pro růst a příležitosti pro ty, kteří se do něj zapojí dříve. Díky silné demografické podpoře by se ASEAN mohl stát novou továrnou světa.

Zdroj: Fidelity International

Aktualita pro rok 2026