Akcie vs. dluhopisy: Sázka na negativní korelaci není žádná výhra, říká zkušený investor

Většina investičních expertů považuje za jeden z hlavních stavebních kamenů sestavování portfolia jeho diverzifikaci, tedy rozdělení investičních prostředků mezi různé třídy aktiv a v rámci nich mezi jednotlivé regiony a tak dále. Část investorů se upíná k aktivům, jež jsou negativně korelovaná s akciovým trhem, tedy jež posilují, když akciový trh klesá. Ben Carlson z investiční společnosti Ritholtz Wealth Management ale před hledáním tohoto "svatého grálu" varuje.

"Aktiva, která mají s vývojem cen akcií negativní korelaci, nejsou z mého pohledu žádnou výhrou. Akcie většinu času posilují, a tak sázet na to, co zpevňuje, jen když ceny akcií klesají, znamená jít vstříc ztrátě," vysvětluje Carlson. "Za mnohem zajímavější stabilizační nástroj v portfoliu považuji aktiva s nízkou pozitivní korelací s akciemi."

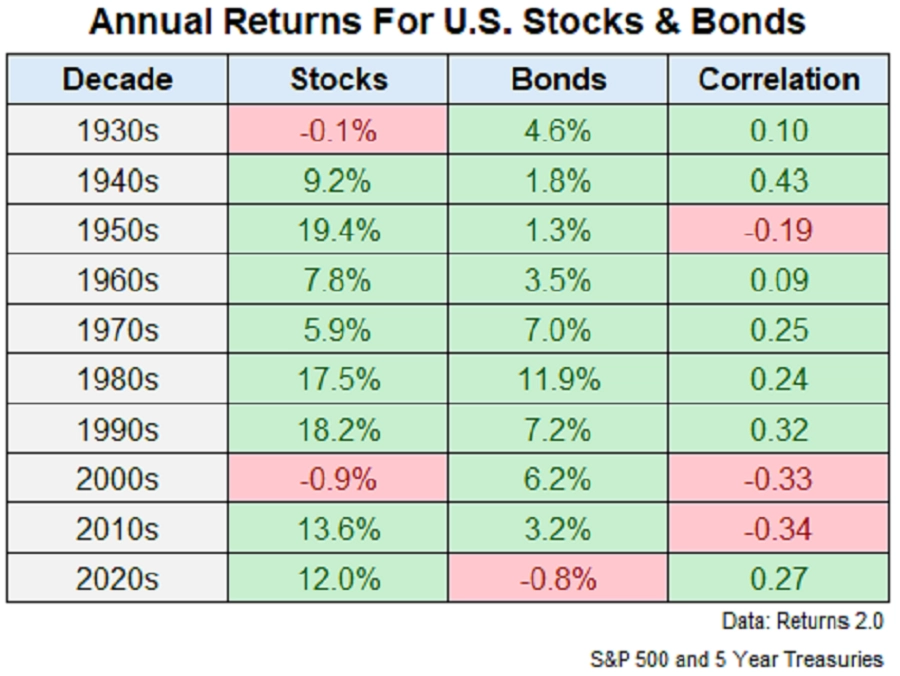

Jako příklad uvádí dluhopisy, které ve Spojených státech v rámci jednotlivých dekád od 30. let 20. století vykazují průměrný korelační koeficient 0,08. Nic samozřejmě nefunguje na sto procent, takže v dlouhém horizontu se najdou i období zvýšené pozitivní korelace, stejně jako období mírné i výraznější negativní korelace.

S&P 500 vs. 5leté vládní dluhopisy USA

"Jsou časy, kdy je přínosná negativní korelace aktiv, i chvíle, kdy naopak investorům do karet hraje pozitivní korelace. Určitým problémem z pohledu investorů může být, že korelace různých tříd aktiv je v čase proměnná. Za klíčové považuji mít při investování tak dlouhý časový horizont, aby zajistil (respektive maximálně zvýšil pravděpodobnost), aby dopady různých anomálií na hodnotu portfolia během něj zanikly," dodává Ben Carlson.

Zdroj: A Wealth of Common Sense