K čemu je vlastně zlato dobré?

Zlato má své nejlepší období dávno za sebou a oproti vrcholu ze září 2011 je dnes levnější o 40 %. Akciový index S&P 500 je naproti tomu blízko svých historických maxim a od září 2011 posílil už o více než 150 %. K čemu je tedy to zlato dobré? Možná to mnohé překvapí, ale k diverzifikaci portfolia se stále hodí skvěle.

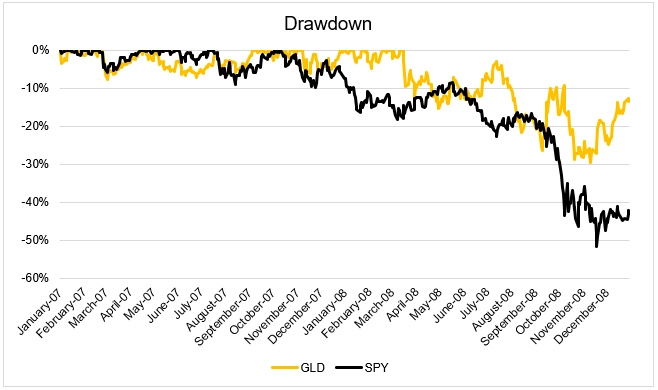

Po finanční krizi bylo zlato několik let jedním z nejvýnosnějších aktiv. Ale když se podíváme na jeho výkonnost bezprostředně po krizi, i žlutý kov ztrácel na konci října 30 %, takže to také nebyla žádná sláva, byť na tom zlato většinou bylo lépe než americké akcie (index S&P 500).

Přestože nyní zlato oproti akciím hodně ztrácí, a ani na začátku krize nebylo zrovna nejbezpečnějším přístavem, stále platí za velice dobrý nástroj dodatečné diverzifikace v tradičním portfoliu sestaveném z akcií a dluhopisů.

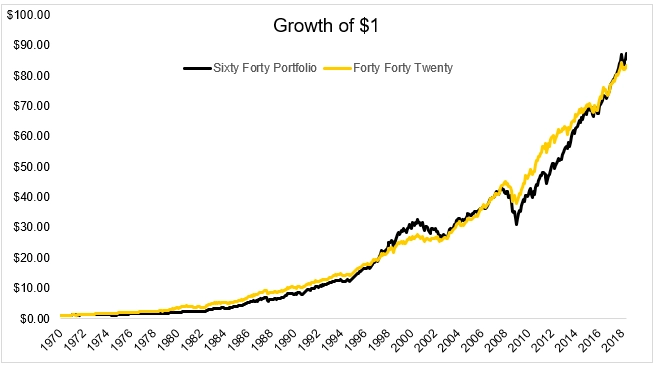

Na dalším grafu je znázorněn výnos z jednoho investovaného dolaru v portfoliu 60/40 (60 % index S&P 500, 40 % pětileté státní dluhopisy USA, rebalancováno na roční bázi) a v portfoliu 40/40/20 (40 % index S&P 500, 40 % pětileté státní dluhopisy USA, 20 % zlato, rebalancováno na roční bázi).

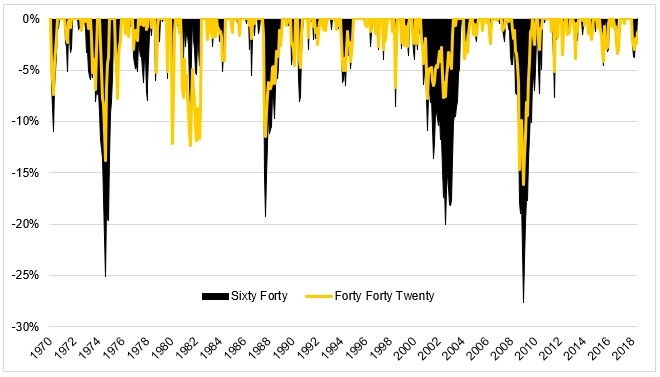

U obou portfolií je konečný výnos téměř stejný, ale portfolio, do kterého je zahrnuto i zlato, se vyznačuje výrazně menšími propady. Zejména to platí pro dva poslední medvědí trendy (po splasknutí technologické bubliny a po finanční krizi).

Z tabulky je patrné, že portfolio 40/40/20 má prakticky stejné výnosy (CAGR), ale nižší volatilitu (St Dev) a výrazně nižší maximální propady.

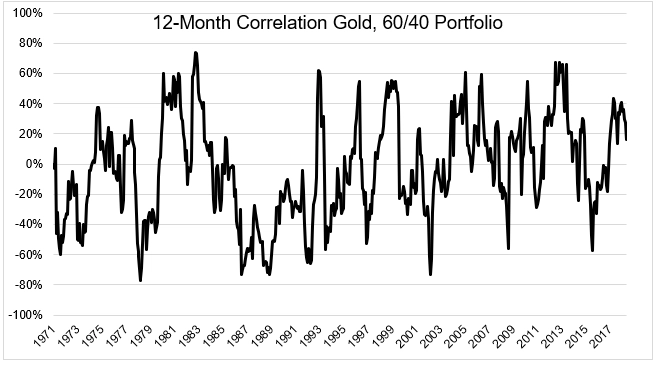

Zlato sice nemá některé pro investory podstatné fundamenty (výnosy, dividendy, cash flow a podobně), jakými disponují akcie, ale i u něj je prakticky nemožné předpokládat, jak se bude jeho cena, zejména v delším horizontu, pohybovat. Právě neexistence fundamentů z něj dělá skvělý nástroj diverzifikace ve vztahu k akciím a dluhopisům. Patrné je to i klouzavé 12měsíční korelace ceny zlata a hodnoty portfolia 60/40.

Nástroj, který má nízkou korelaci s vývojem cen akcií, je v obdobích poklesů cen akcií pro investora k nezaplacení. A když navíc v průběhu býčích trendů vysloveně nepropadá, je to ještě lepší. Takže i když je zlato jednou z nejnenáviděnějších tržních jmen posledních let, výnosy portfolia 40/40/20 dokazují, že se mnoho investorů v názoru na žlutý kov mýlí. Většina investorů se totiž jen těžko dokáže oprostit od sledování jednotlivých nástrojů. Zaměřit se na celkový výnos je vlastně jedna z nejtěžších věcí při správě portfolia. I proto je dnes zlato u investorů v takové nelibosti, jakkoli si to tak docela nezaslouží.

Zdroj: The Irrelevant Investor

Aktualita pro rok 2026