Dolar a jeho nejistá budoucnost

Dolar má za sebou špatný rok 2017, ale v první polovině letošního roku se nadechl k velice dobrému výkonu. Rychlý růst sazeb, slabá Evropa a návrat hotovosti ze zahraničí mu v nejbližší době budou nadále pomáhat, z dlouhodobého hlediska jsou rizikem rostoucí deficity a nevypočitatelný prezident.

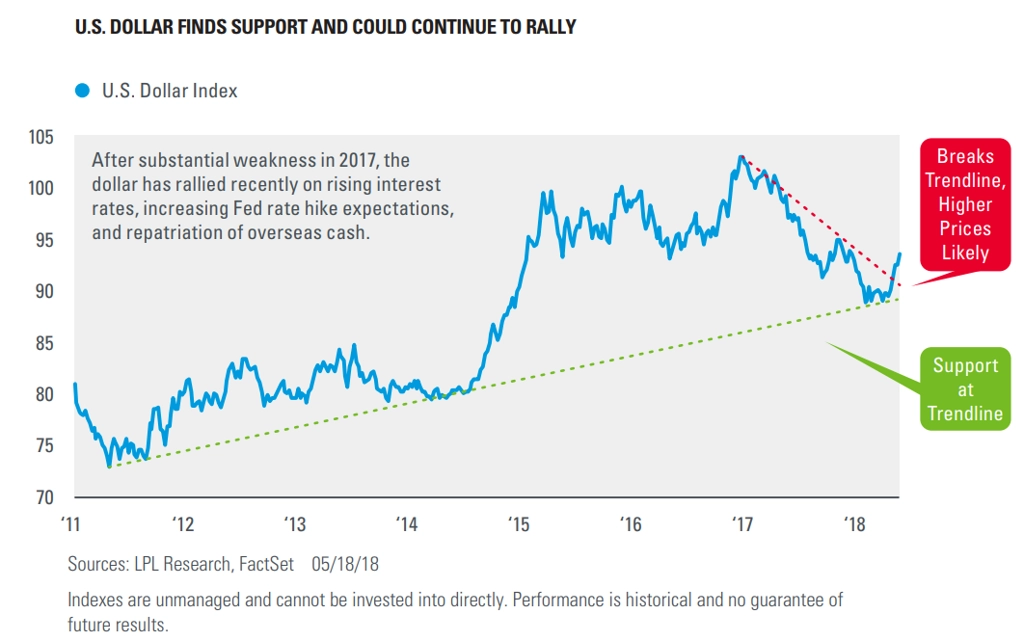

Dolar ztrácel prakticky od začátku roku 2017 a za celý rok ztratil téměř 10 %. V lednu se jeho ztráta prohloubila o další čtyři procenta, ale od února je na vzestupu a do konce května posílil o více než 7 %. Stojí za tím několik faktorů a jejich kumulovaný vliv má za výsledek růst hodnoty americké měny.

Důvody pro další posílení dolaru

Asi nejzřetelnějším faktorem, který ovlivňuje růst hodnoty dolaru, je zvyšování úrokových sazeb Fedu. Přestože americká centrální banka začala se zvyšováním úroků již na konci roku 2015 a v roce 2017 zvedla sazby hned třikrát, dolar vůči euru loni ztratil 15 % (ECB přitom sazby nezvýšila a ani to v brzké době neplánuje). Může to působit překvapivě, ale zvyšování sazeb v USA se zkrátka čekalo a bylo zohledněno i v cenách dluhopisů, takže nebylo až tak výrazným činitelem určujícím hodnotu americké měny. Podle Bank of America byla na trhu navíc cítit poměrně silná nabídka dolarů ze strany centrálních bank, což dále omezovalo růstový potenciál americké měny. Letos se očekávají další až čtyři zvednutí sazeb v USA a vliv změn již začíná být patrný.

Růstu hodnoty dolaru, zejména vůči euru, pomáhají rovněž horší data z Evropy a naopak lepší z USA. Evropa je na tom, alespoň podle indexu ekonomických překvapení sestavovaného bankou Citigroup, asi jako v roce 2011, kdy vrcholila krize v Řecku. Slabá inflační data neslibují změnu postoje ECB k sazbám, jež zůstávají na nule, a politická situace v Itálii a Španělsku situaci také nepomáhají. Vedle toho má starosti s růstem HDP také Japonsko, což nejspíše povede k pokračování tamního kvantitativního uvolňování a ponechání úrokových sazeb pod nulou.

Pozitivní vliv na dolar by měla mít snaha velkých firem v Americe o repatriaci zisků ze zahraničí, k níž je motivuje daňová reforma. Podle společnosti Strategas Research Partners by měly mít americké společnosti k dispozici asi 500-700 miliard dolarů k repatriaci. Otázkou je, kolik z tohoto objemu již je v dolarech, ale i kdyby byla jen část v cizích měnách směněna na dolary, americké měně by to poskytlo nemalý impulz.

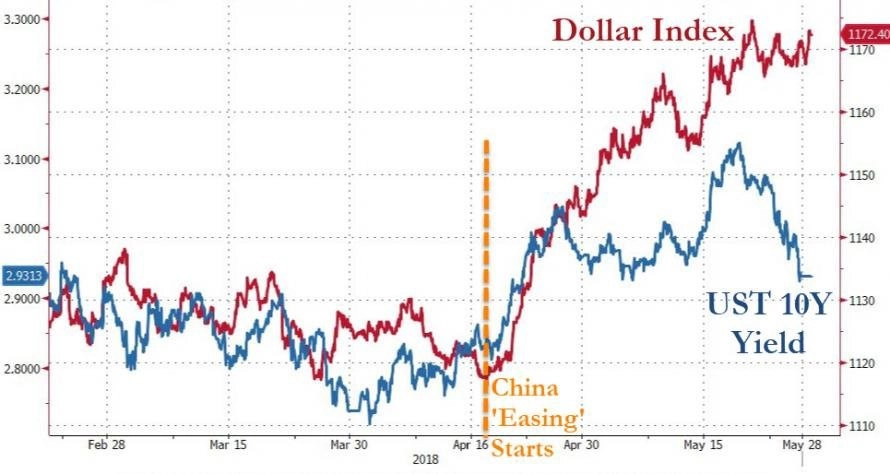

Jedním z faktorů, které jsou mainstramem dosti opomíjené, ale mohou mít na dolar nemalý vliv, je také snížení povinných minimálních rezerv bank ze strany Čínské centrální banky až o jeden procentní bod. K tomu došlo na konci dubna, od té doby dolarový index značně vzrostl.

Zároveň se to negativně projevilo nejen na ostatních měnách rozvíjejících se zemí, ale také na akciovém a dluhopisovém trhu. Podle Alexandra Kocice z Deutsche Bank to může ukazovat na to, že silný dolar může být pro trh (a zejména rozvíjející se země) poměrně nebezpečný, protože může přispívat k růstu volatility a nejistoty.

Rizika deficitů a obchodní války

Snad největším rizikem pro hodnotu dolaru, jež přispělo k oslabení měny zkraje června, je možnost obchodních válek. Donald Trump se rozhodl uvalit cla na dovoz oceli i ze zemí EU, Kanady a Mexika, takže chce "válčit" vlastně s celým světem. Pokud obchodní válka skutečně vypukne, bude to mít negativní vliv nejen na zmíněné země, ale také na USA, jelikož všechny státy pravděpodobně budou reagovat protiopatřeními. To by mohlo přinutit americkou centrální banku zmírnit svůj jestřábí postoj a zpomalit tempo růstu úrokových sazeb.

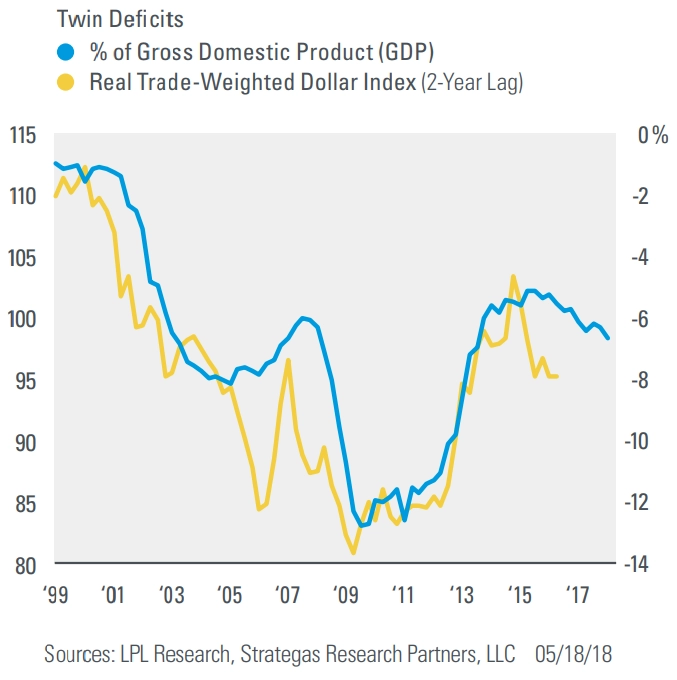

Z dlouhodobého hlediska je pro dolar největším rizikem takzvaný dvojitý deficit (na běžném účtu a v rozpočtu). na grafu jsou obě veličiny společně vyjádřené v HDP (modře, pravá osa) a obchodně vážený dolarový index (průměr hlavních světových měn závislý na váze jednotlivých zemí podle toho, jak se podílejí na zahraničním obchodu USA) s dvouletým zpožděním (žlutě, levá osa).

"Toto srovnání je důležité kvůli potřebě USA financovat své deficity a obchod, zejména dovoz. Poslední roky byl dolar z tohoto hlediska podhodnocený, a tak nyní vzbuzuje zájem investorů, kteří očekávají opětovný růst. Po případném dosažení rezistence, kterou tvoří modrá linie, podle nás ale není důvod očekávat další posilování měny. Neočekáváme totiž, že by se deficity zmenšovaly, spíše naopak. A i kdyby k tomu snad mělo dojít, bude to spíše otázka let, nikoli měsíců," míní John Lynch a Barry Gilbert ze společnosti LPL Financial.

Celkově tedy platí, že nejsilnějším faktorem, který může ovlivňovat americký dolar v krátkodobém horizontu, je prezident Donald Trump. A to, přiznejme si, nedělá z dolaru zrovna stabilní měnu či investiční nástroj.

Zdroj: Zero Hedge, LPL Financial

Aktualita pro rok 2026