Relativní ocenění reálných aktiv je na historickém minimu. O čem to vypovídá?

Reálná aktiva, jako jsou nemovitosti či komodity, příliš netáhnou. Nominální ocenění realit je sice vysoké, relativní ocenění reálných aktiv ale nabízí docela jiný obrázek. Co je příčinou tohoto neobvyklého stavu?

Ceny finančních aktiv se odvíjejí od vyhlídek schopnosti firem generovat v budoucnosti hotovost na vyplácení podílů na zisku a splácení dluhů. Ceny reálných aktiv jsou naproti tomu ovlivňovány přebytkem či nedostatkem financí mezi spotřebiteli a firmami. Když mají spotřebitelé a firmy peněz nadbytek, ukládají je do nemovitostí, když jich naopak mají nedostatek, nemovitosti prodávají, a odložené prostředky si tím uvolňují.

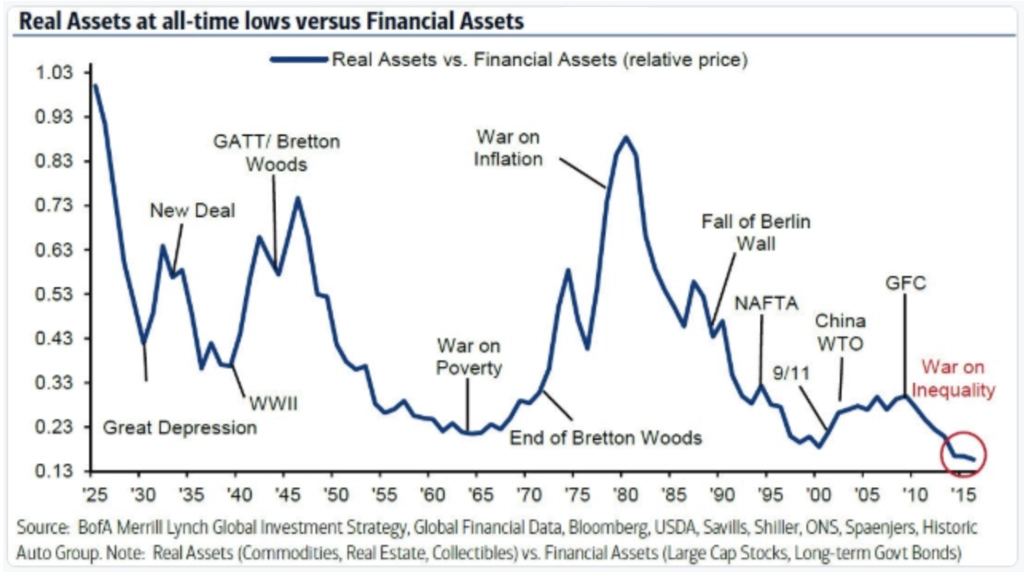

Ceny reálných aktiv jsou dnes v poměru k cenám finančních aktiv na historickém minimu. Ekonom Mark Rzepczynski z AMPHI Research and Trading ovšem upozorňuje, že nepůjde o dlouhodobý stav. Ukazuje přitom mimo jiné na nezdravé valuace akcií v technologickém sektoru.

"Řada investorů přestala rozlišovat mezi finančními a reálnými aktivy. Tradičně byla reálná aktiva považována za uchovatele hodnoty, dnes, v prostředí 'nekonečného' býčího trendu na akciových trzích, ale někteří investoři dospěli k názoru, že mnohem lepší službu odvedou rizikovější aktiva," říká Rzepczynski a dodává: "Uvidíme, co se stane, až budou býci u kormidla nahrazeni medvědy."

Zdroj: mrzepczynski.blogspot.com

Aktualita pro rok 2026

Aktuality