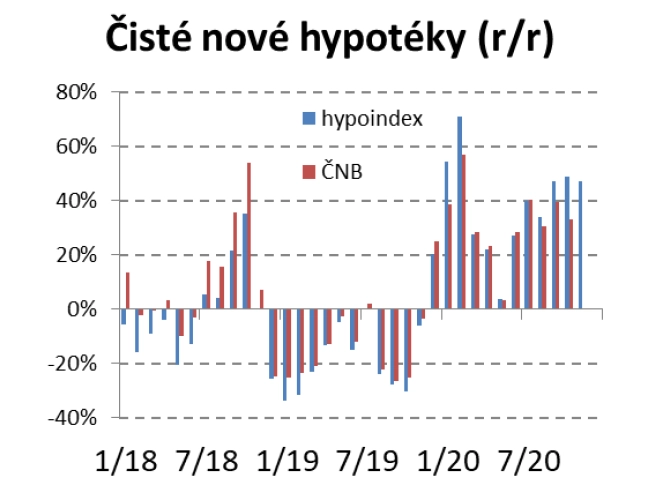

Česká hypotéční horečka pokračuje. Co ji pohání?

Podle údajů Hypoindexu dosáhl v Česku meziroční růst objemu nových hypoték v listopadu 47 %. Jde o další z letošní série velice vysokých hodnot.

Pro úplnost zopakujme hlavní faktory (na trhu s nemovitostmi určenými k bydlení), které nejspíše stojí za letošním rychlým růstem objemu nových hypoték.

Na straně poptávky:

- dlouhodobé faktory (stěhování do měst, růst počtu jednočlenných domácností),

- přechodné faktory (nízké úrokové sazby a nízké výnosy z jiných aktiv, zrušení daně z nabytí nemovitých věcí, sázka cizinců na posilování koruny, a tedy na relativní zdražování korunových aktiv),

- koronavirová krize (nákup domů nebo bytů vhodnějších pro práci z domova nebo pro pobyt v případě dalších zákazů vycházení a karantén).

Na straně nabídky:

- dlouhodobé faktory (pomalá územní a stavební řízení, zpřísňování technických norem ve stavebnictví),

- přechodné faktory (absence zahraničních pracovníků ve stavebnictví, nutnost nahrazovat je dražší českou pracovní silou).

Průměrná úroková sazba z nových hypoték (podle dat a metodiky serveru Hypoindex, což nelze směšovat s oficiálními daty ČNB) klesla na 1,98 %. V dalších měsících může ještě lehce klesnout, ale během příštího roku by měla začít růst, a to v důsledku zahájení růstu sazeb ČNB (ty porostou v důsledku oživení ekonomiky).

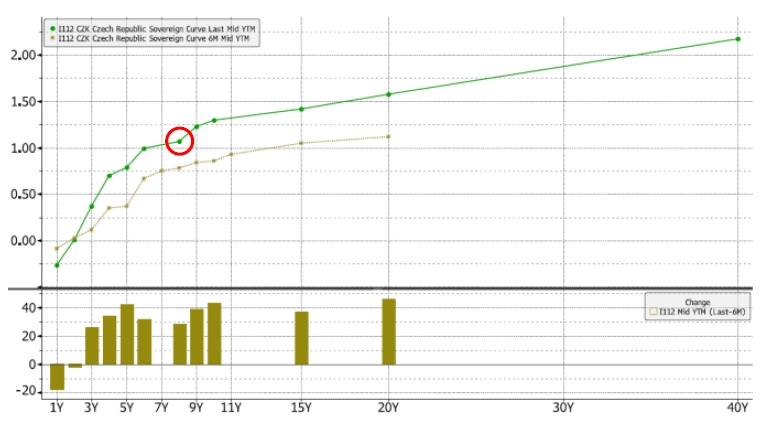

Pro zajímavost zkusme srovnat trh hypoték a trh českých státních dluhopisů. Uvedená úroková sazba 1,98 % se ve skutečnosti netýká celé doby splácení hypotéky (která může být někde kolem 15-20 let), nýbrž jen prvního fixačního období, které může být okolo 8 let. A na tomto časovém horizontu se v současnosti prodávají české státní dluhopisy s výnosem kolem 1,1 % (v grafu výnosové křivky vyšší čára zachycuje aktuální hodnoty).

Z rozdílu 1,98 % versus 1,1 % lze usuzovat, že když se zváží všechny okolnosti, průměr českých domácností, které mají v současnosti úspěch se žádostí o hypotéku, je zřetelně méně atraktivním dlužníkem než český stát. A to i při vědomí rychlého růstu českého veřejného dluhu letos a zřejmě i v dalších několika letech.

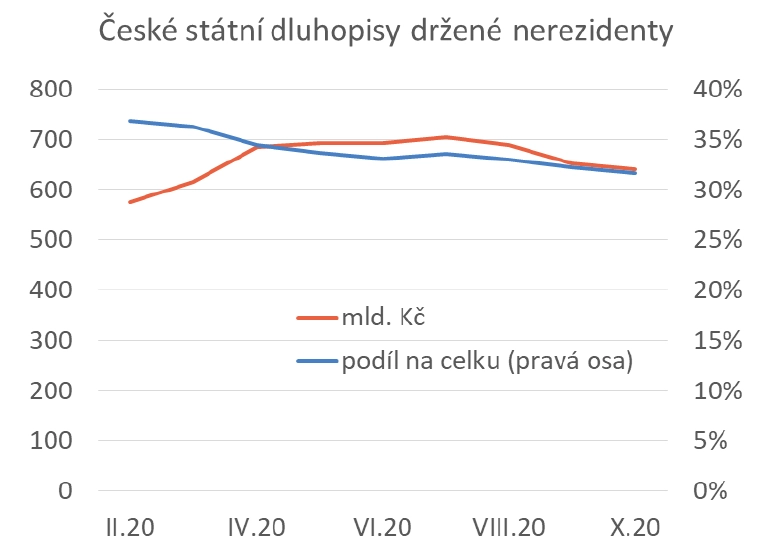

A jako solidního dlužníka zřejmě nadále vnímá českou vládu i většina zahraničních investorů. Od konce léta (kdy poprvé zazněly podivné nápady na "rouškovné" a na dramatické snížení zdanění příjmů) se podíl nerezidentů na držbě českých státních dluhopisů sice snížil, ale jen málo.

Ze srovnání obou linií v grafu výnosových křivek lze ovšem vyčíst i to, že časy již nejsou pro českou vládu zdaleka tak sladké, jako byly na konci jara. Například na zmíněném 8letém horizontu se výnosy od konce jara zvýšily o dobré 3 desetiny procentního bodu.

Aktualita pro rok 2026