Ekonomie a psychologie: Kdy se (ne)řídit dobře míněnými limity?

V řadě oblastí ekonomického života mají lidé nebo instituce sklon dělat věci, které by se z určitého úhlu pohledu dělat neměli. Možností, jak s takovým ekonomickým hřešením bojovat, je stanovení limitů, za které by daná domácnost nebo instituce neměly jít.

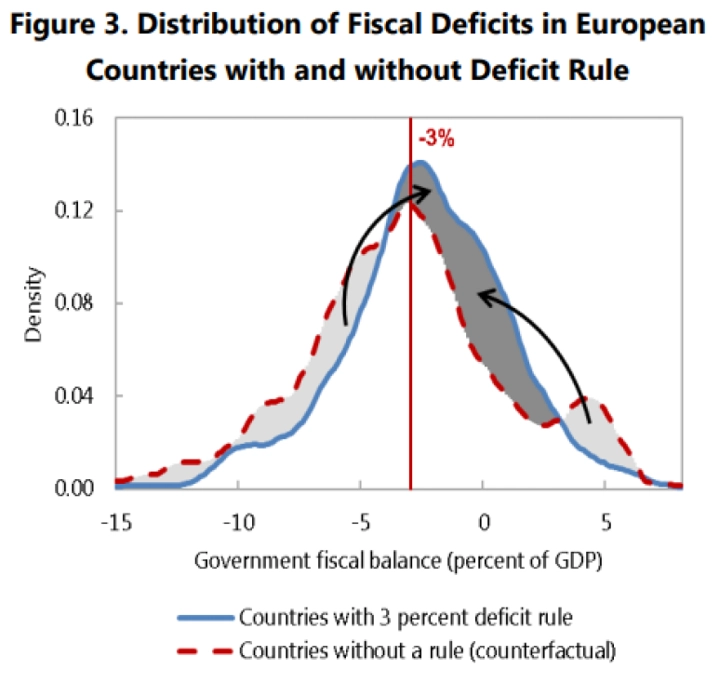

Nedávno vyšel v rámci takzvaných working papers Mezinárodního měnového fondu materiál (Eyraud a kol. IMF SDN 18/04), který se zabývá fiskálními pravidly, tedy různými typy limitů pro vládní utrácení. Konkrétně například u limitu na vládní rozpočtový deficit tato studie statisticky ověřila zamýšlený příznivý efekt, tedy že v zemích, které mají sklon k deficitům přesahujícím limit, se díky zavedení limitu průměrná velikost deficitu sníží, čili skutečné deficity se zmírní, přiblíží se k limitu "zdola".

Dvojkař z jedničkáře i trojkaře

Jak ale studie ukazuje, tato magnetická síla funguje i na opačné straně. V zemích, které mají sklon k deficitům mírnějším, než je limit, nebo dokonce k přebytkům, se průměrné saldo po zavedení limitu zhorší, tedy přiblíží k limitu shora.

Graf zachycuje tento magnetismus konkrétně pro země Evropské unie, u kterých platí limit na rozpočtový deficit ve výši 3 % HDP. Onen příznivý efekt je znázorněn šipkou v levé části grafu (přijetím limitu se hříšníci alespoň trochu polepšili), nepříznivý efekt šipkou vpravo (dříve opatrným hospodářům se po vyhlášení limitu morálka zhoršila).

Je to asi tak, jako když máte doma dva školáky a oběma dáte za úkol nedostávat známky horší než dvojky. Ten, který dosud nosil trojky, se asi polepší, ale tomu, který nosil jedničky, se prospěch možná naopak zhorší.

Ponaučení je jasné – limit na rozpočtový deficit stanovujme vládám pokud možno tak, aby nebyl volnější, než bývá v dané zemi dosavadní skutečnost. Fiskální pravidla jsou tak nejspíše jednou z oblastí, v nichž celoevropská harmonizace není dobrý nápad.

Dluhy na kartách

Tím ale příběh problémů s dobře myšlenými limity nekončí. Podobný napůl nežádoucí magnetický efekt byl pozorován třeba u minimální splátky dluhu z kreditní karty.

Jde o spodní limit na výši splátky dluhu. Vydavatel kreditní karty vás musí o výši tohoto limitu informovat. Původní myšlenka byla dobrá – stanovme dlužníkům minimální částku, kterou musejí každý měsíc věnovat na splácení svého karetního dluhu, aby se v tomto dluhu neutopili.

Těm, kteří by jinak spláceli méně, limit jistě pomáhá nedostat se do dluhové pasti. Na druhou stranu ale jiný výzkum před časem ukázal, že mnohým z těch, kdo by bez zavedení limitu spláceli více, se tato splátková kázeň zhorší. Zřejmě si řeknou něco ve smyslu "proč bych splácel více než minimum, vždyť je jistě stanoveno jako jakási rozumná výše splátky".

Jde o příklad velice častého a mnohdy i využitelného jevu nazývaného v behaviorální ekonomii nudge (v češtině se obvykle jako překlad používá slovo šťouch). Zatímco obecně je v praxi snaha využívat nudge k posouvání lidského rozhodování žádoucím směrem, ve výše uvedených případech jde o (neúmyslné) posouvání směrem nežádoucím. Při stanovování dobře míněných minim nebo maxim bychom tedy měli být opatrní, případně s velkou pečlivostí vysvětlit cílové skupině, co si o daném limitu (ne)má myslet a kdy se jím (ne)má řídit.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality