Trhy jsou mezi mlýnskými kameny geopolitiky a fiskální nejistoty. Eroze globálního systému pokračuje

Snaha Donalda Trumpa o ovládnutí Grónska a s tím související opětovné rozdmýchání obchodní války mezi USA a Evropskou unií není globálním trhům podle očekávání po chuti. Nedochází přitom k tradičnímu útěku investorů do bezpečí, kdy při poklesu cen akcií rostou ceny dluhopisů a posiluje dolar.

Poválečný řád je (skoro) pryč

Během úterního obchodování ztratily jak americké akcie, tak dluhopisy i dolar. Podobně jako (byť v menším rozsahu) při dubnovém Dni osvobození, kdy Trump oznámil vysoká cla snad na každou zemi, jejíž název uměl vyslovit. Pravda, s výjimkou Ruska, to ale mělo vzhledem k jeho izolaci (Ruska, ne Trumpa) alespoň nějaký důvod.

Co se za tu dobu změnilo? Trhy si sice na celní nejistotu už zvykly, geopolitická situace se ale mění. "Donald Trump už nehrozí Evropě jen ekonomicky, ale v případě Grónska i vojensky. To je zásadní změna v transatlantických vztazích, která podtrhuje, že poválečný a na pravidlech založený svět je v roce 2026 spíše nostalgickou vzpomínkou," říká Dominik Rusinko, hlavní ekonom společnosti Patria Finance.

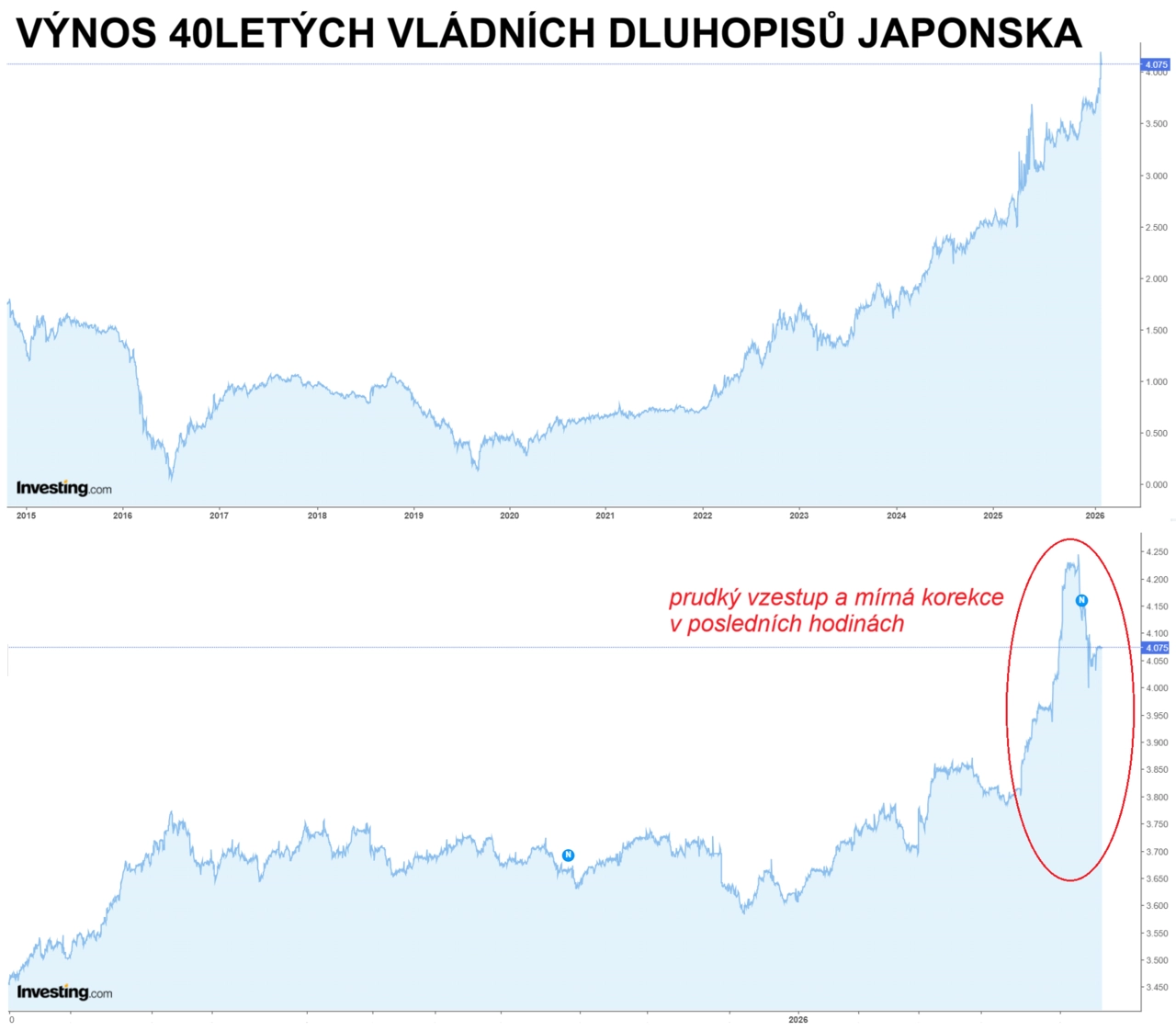

Japonské dluhopisy na radaru trhu

Chaos a fragmentace přitom trhy v současnosti tak úplně "nekoušou". K tomu přispívá i nervozita ohledně fiskální situace. A nejde jen o Spojené státy a udržitelnost jejich dluhu, pozornost si opět vysloužilo také Japonsko. "Kvůli ambiciózním rozpočtovým plánům vlády narostly během posledních dvou dnů výnosy čtyřicetiletého státního dluhopisu o 40 bazických bodů na zhruba 4 %," připomíná Rusinko. Právě Japonsko a jeho minimální sazby přitom po dekády fungovaly jako zdroj levné likvidity na globálních trzích.

"Růst výnosů v Japonsku letos zrychlil i přesto, že se emisní strategie tamního ministerstva financí postupně odklání od nejdelších splatností spíše ke střední části výnosové křivky. Klíčový problém je, že po nejdelších splatnostech je stále slabá poptávka," doplňuje Jan Berka, hlavní ekonom Portu. "Tradiční kupci dlouhých splatností, zejména pojišťovny a penzijní fondy, se drží zpátky. Vyšší výnosy by za normálních okolností měly být lákadlem, realita je ale jiná. Po zkušenostech z posledních let je domácí poptávka opatrnější."

Investing.com

Riziko dalšího růstu úrokových sazeb je totiž zásadní. I relativně malý pohyb úroků má u instrumentů s dlouhou durací výrazný dopad na cenu. "Dlouhá durace je typická pro nejdelší splatnosti a znamená, že jejich cena reaguje na změnu sazeb mnohem citlivěji než u krátkých a středních splatností," vysvětluje Berka. "Dalším důvodem slabé poptávky jsou japonské banky. Ty během období řízení výnosové křivky a nulových sazeb prodlužovaly duraci portfolií, tedy nakupovaly dlouhé splatnosti, protože nabízely alespoň nějaký výnos. Současné prostředí je ale jiné, protože růst výnosů byl spojený s výraznými poklesy cen držených dluhopisů."

U části portfolia se navíc banky dostaly do situace takzvaného negativního carry. To znamená, že držený dluhopis nese málo, zatímco náklady financování (v prostředí vyšších krátkodobých sazeb) jsou vyšší. Řada bank proto přesouvá část dluhopisového portfolia do režimu držení do splatnosti. V něm instrumenty nejsou průběžně oceňované tržní cenou, ale pořizovací cenou. "Tento přesun tlumí účetní dopady tržního přecenění, ekonomickou realitu ale neřeší. Banky jsou tímto krokem 'zamknuté', k návratu flexibility by musely tyto bondy prodat, což by v prostředí nízkých tržních cen proměnilo nerealizované ztráty v ty realizované. Ve výsledku tak bankovní sektor není přirozeným kupcem, který by dlouhodobý konec japonské výnosové křivky mohl stabilizovat," dodává Jan Berka z Portu.

Bitva o Grónsko: Hrozí nová celní válka

Zahraniční poptávka po japonských státních dluhopisech sice v posledních měsících zesílila, není ale dostatečně stabilní protiváhou domácí opatrnosti. Motivace zahraničí je zřejmá – měnové zajištění může v současnosti přidávat k výnosu řádově jednotky procent ročně, typicky díky úrokovému diferenciálu mezi dolarem a jenem. Pro dolarového investora tak může kombinace japonského dluhopisu a zajištění zpět do dolarů na první pohled vypadat atraktivně. Tento "přídavek" je ale podle Berky proměnlivý a měl by klesat, pokud se naplní scénář nižších amerických a vyšších japonských sazeb (zmenšování úrokového diferenciálu).

Zásadní problém je v samotném podkladovém aktivu. Velký objem dlouhodobých japonských dluhopisů byl emitovaný v éře extrémně nízkých sazeb, a proto mají velice nízký kupón. U nejdelších splatností je navíc velkým rizikem zmíněná vysoká durace. Dopady dalšího růstu úrokových sazeb tak mohou snadno převážit nad atraktivním carry. "Kupec, který financuje pozici na krátkodobém konci křivky za nižší sazby a investuje do dlouhé splatnosti s vyšším výnosem, se obává, že dlouhodobé výnosy projdou dalším výprodejem, a cenová ztráta z jejich růstu pak rychle převýší zisk z carry obchodu," popisuje ekonom z Portu.

Největším problémem japonského dluhopisového trhu tak zůstává absence silné domácí poptávky. Ta se podle Berky pravděpodobně nevrátí, dokud si trh nenajde novou rovnováhu v prostředí vyšších úroků a nižší volatility.

Eroze, kam se podíváte

Popsané geopolitické a fiskální riziko mají jeden společný jmenovatel. Tím je eroze. Sledujeme erozi poválečného řádu, ale také důvěry investorů v rozpočtovou udržitelnost, v kredibilitu amerického dolaru a vzhledem k Trumpovým tlakům i možnou erozi nezávislosti americké centrální banky.

To všechno vede investory k sázkám na drahé kovy. Cena zlata už vystřelila nad 4 800 dolarů za trojskou unci a potvrzuje pozici pojistky proti systémové nestabilitě. "Bitcoin, který měl podle mnohých plnit podobnou roli, zatím selhává," připomíná Rusinko.

Optimisté mohou sázet na to, že Donald Trump ze svých silných prohlášení a hrozeb ustoupí. Tento takzvaný TACO trade (Trump always chickens out) už v minulosti několikrát zafungoval. I proto všichni upírají zraky do Davosu, kde Trump vystoupí a má se setkat s představiteli evropských zemí. "Tak jako tak ale platí, že se zkraje roku na trzích postupně vrství rizika, která komplikují výhled na další měsíce," uzavírá Dominik Rusinko.

Aktuality