Neztrácejte čas s ekonomickými analýzami. Investujte podle ceny, letos třeba do bank nebo realit

Mnozí investoři se domnívají, že největších zisků dosáhnou, pokud budou denně věnovat několik hodin analýzám ekonomické situace. Ať k takovým patříte, nebo ne, máme pro vás jedno doporučení: Všechny analýzy a předpovědi ekonomiky ignorujte! Může to znít troufale, ale pokud na burze chcete dosáhnout zisku, je to ta nejlepší rada, jaké se vám může dostat.

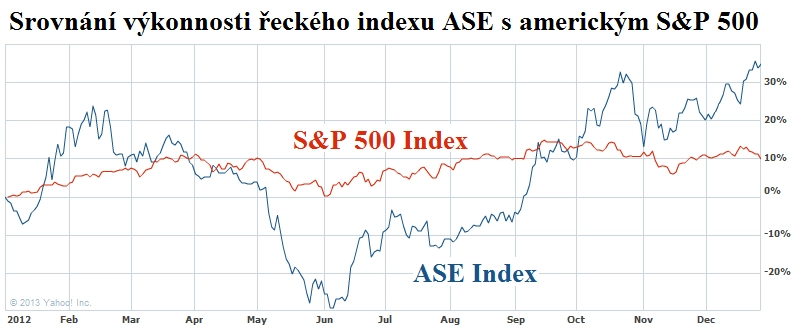

Navzdory krizi přidala athénská burza 33 %

Ekonomika není burza. Jak jsme se mohli přesvědčit v Řecku, není žádný problém, aby vedle skomírající ekonomiky existoval býčí akciový trh. V roce 2012 patřil řecký trh k nejvýkonnějším na světě, jeho index ASE posílil o 33 %, zatímco americký S&P 500 pouze o 12 %.

Na obhajobu S&P 500 je ale potřeba dodat, že v průběhu celého roku vykazoval nesrovnatelně menší volatilitu než řecký ASE a že extrémní zisky řecké burzy byly do velké míry korekcí předcházejících extrémních poklesů. 33% růst řecké burzy je proto více než cokoli jiného relativní, stále je to však zisk.

Najdeme ale i jiné příklady než Řecko. To ví velice dobře třeba Warren Buffett. Ten jednou porovnával vývoj HDP, běžně používaný jako indikátor stavu ekonomiky, a poukázal na to, že **v rozmezí let 1964 až 1982 se americké akciové trhy prakticky nikam neposunuly, zatímco HDP za tuto dobu dosáhl pětinásobku.

Naproti tomu v letech 1982 až 1998 vzrostly akciové trhy na 20násobek, ale HDP vzrostl jen na 3násobek**. Buffett předložil nezvratný důkaz toho, že stav ekonomiky o výkonnosti akciových trhů prakticky nic nevypovídá.

Analýzy k ničemu, důležitá je cena

Zastáncem názoru, že ekonomické analýzy o akciových trzích pramálo vypovídají, je i úspěšný investor Peter Lynch, který během svého působení ve Fidelity Magellan Fund v letech 1977 až 1990 klientům ročně v průměru vydělal 29 %. Dnes již legendární prohlášení Lynche zní: "Pokud analýze ekonomických a tržních doporučení věnujete více než 13 minut, 10 z nich prakticky vyhazujete z okna."

Tím, na co by se investoři měli soustředit, je jednoznačně cena akcií. Staré rčení z Wall Street mluví o očekávání pozitivního vývoje ceny levných titulů. V Řecku bylo možné na začátku roku 2012 nakoupit například akcie stavební společnosti Metka za zhruba 6 eur, na konci roku bylo možné tytéž akcie prodat za více než 10 eur. Dalších 10 % investoři dostali ve formě dividendy. Sázka na Metku navíc nebyla žádným velkým hazardem. Společnost za sebou má 20letou historii a patří mezi stabilní řecké podniky.

Zcela odlišný příběh na burze zatím píše Facebook. Ti, kteří jeho akcie nakoupili okolo 40 USD při vstupu firmy na burzu, nakupovali na 100násobku zisku, což je i na technologický sektor hodně. Facebook tak byl v roce 2012 učebnicovým příkladem akciové bubliny.

Banky loni patřily k hvězdám, letos by mohly jít nahoru spolu s realitami

Mnozí budou zřejmě nesouhlasit, ale aktuálně jsou stále levné především akcie bank. Ačkoli v roce 2012 vzrostl index bankovních společností KBW Bank Index o 30 %, jsou banky stále dobrou investiční příležitostí. Jedním z faktorů, který nízké ocenění bank dokládá, je pohled na jejich účetní hodnotu. Během předcházejících dvou desetiletí se banky obchodovaly i za 2- až 3násobek účetní hodnoty. Nyní se ale velká část z nich obchoduje za ceny, které jsou mnohdy dokonce výrazně nižší než samotná účetní hodnota. Za nízkým oceněním bank stojí především konzervativní přístup investorů, kteří mají stále v živé paměti finanční krizi nastartovanou v roce 2008 pádem Lehman Brothers.

Kromě bankovního sektoru mohou investoři na velmi atraktivní ocenění narazit i na realitním trhu. Kromě tradičního sektoru rodinných domů či bytů se stále zajímavějším artiklem stávají i hotely či velká nákupní centra.

Strategie nákupu levných titulů může v krátkodobém horizontu samozřejmě vést ke zvýšené volatilitě, v dlouhodobém horizontu se nicméně jedná takřka o sázku na jistotu. Zaměřit pozornost na investice schopné předvést, lidově řečeno, za málo peněz hodně muziky, je zkrátka efektivní cestou, jak zhodnotit peníze. A ještě ušetříte spoustu času, který byste jinak věnovali všudypřítomné záplavě ekonomických analýz.

Zdroj: Washington Post

Aktualita pro rok 2026

Doporučujeme

Aktuality