Na trhu jako u léčitele: Proč se lidé nechávají obelhávat?

Léčitelé, kteří tvrdí, že dokáží vyléčit smrtelně nemocné lidi svými "kouzly", vždy najdou dostatek obětí, které jsou ochotny platit peníze za falešnou naději. Podobné je to s šarlatány, kteří "za hubičku" nabízejí návody na nesmyslně vysoké zhodnocení peněz. Proč tomu tak je? Protože lidé chtějí být obelháváni.

Mezi světem financí a magie existuje mnoho paralel. Lidé se často nechají obelhat příslibem nesmyslných výnosů od nespočetného množství finančních mágů. Jason Zweig, známý investor, publicista a autor knih o investování, přidává tři způsoby, jak na slibech vydělat:

- Lžete lidem, kteří chtějí být obelhávání, a zbohatnete.

- Říkejte pravdu lidem, kteří chtějí slyšet pravdu, a vyděláte si na živobytí.

- Říkejte pravdu lidem, kteří chtějí být obelháváni, a skončíte na mizině.

Prý lepší alfa

Převedeno do světa investování, lidé chtějí být obelháváni a věřit, že jsou schopni porazit trh. Jak se aktivní správci snaží přesvědčit lidi o svých schopnostech, ačkoli při tom lžou? Třeba těmito slovy: "Aktivní správa typicky překonává pasivní indexové investice, protože manažeři aktivních fondů jsou schopni při růstu dosáhnout lepší alfy (nadvýnosu)."

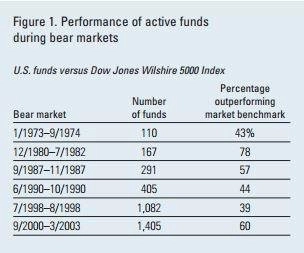

Ze studie společnosti Vanguard (typický pasivní správce, který nabízí jedny z nejlevnějších fondů) z roku 2008 vyšlo najevo, že aktivně spravované fondy v USA překonaly trh v polovině případů medvědích trhů.

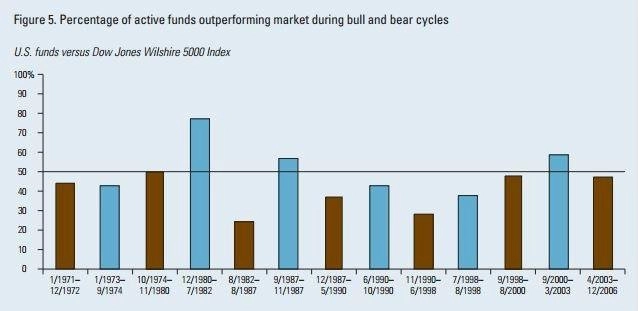

Když k tomu připočteme fakt, že v roce 2008 54,3 % fondů zaměřených na velké společnosti, 74,7 % zaměřených na středně velké společnosti a 83,3 % fondů investujících do malých společností zaostalo za trhem, není výsledek bůhvíjak přesvědčivý. A přesvědčivé nejsou ani výsledky aktivní správy v období býčích trhů, což by mělo sedět na tvrzení o dosahování lepší alfy při růstu. Ale nesedí, což je patrné z grafu.

Obrat na trzích je nevyhnutelný. Ale kdy k němu dojde?

Další perla z úst aktivních správců, která opět zní na první pohled fundovaně a logicky, ale je spíše jen návnadou na důvěřivé investory: "Když se býčí trh nevyhnutelně obrátí, pasivní správci mohou nadále držet akcie a sektory se špatnými fundamenty a vysokým oceněním. Aktivní správci však mají schopnost redukovat riziko prostřednictvím snižování expozice v oblastech, které jsou drahé a mohou být nejvíce zasaženy, a naopak zvyšovat expozici v době, kdy se jednotlivé sektory a aktiva zotavují, a zachytit tak pohyb nahoru na začátku nového cyklu."

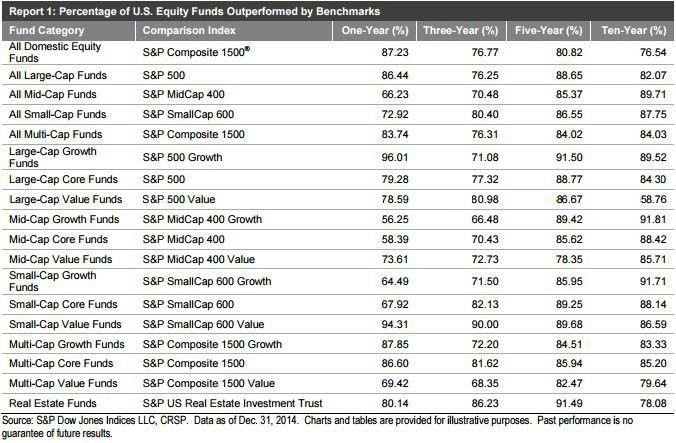

Ono to zní hezky, problém je ale definovat ten nevyhnutelný obrat býčího trhu. To vidíme i v současnosti. Názory se rozcházejí a nakonec bude mít pravdu ten, kdo bude mít více štěstí při tipování, případně větší trpělivost. Výsledky různých druhů fondů v následující tabulce hovoří za vše.

Dalším oblíbeným zaklínadlem aktivních správců je tvrzení, že určité množství jejich fondů překonalo index "ve dvou a více časových úsecích", například od začátku roku, na ročním, tříletém, pětiletém a desetiletém horizontu. Ve dvou a více časových úsecích může znamenat i to, že prakticky žádnému fondu se to nemuselo povést ve více než třech případech z pěti.

Srovnávání nesrovnatelného

Samostatným tématem je výběr srovnávacích indexů, kdy se nevyužívají nejběžnější indexy, ale speciální edice, v horším případě zkonstruované samotným správcem fondu tak, aby při srovnávání s jeho fondy vypadalo vše na první pohled super.

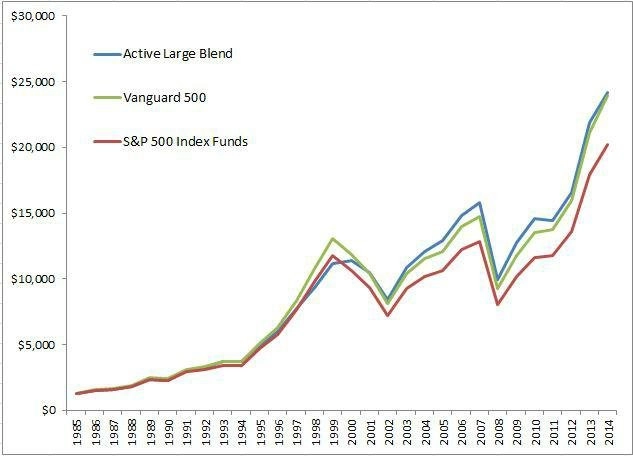

Obrázek níže ukazuje příklad, kdy firma láká investory na fond fondů složený z aktivně spravovaných fondů ze skupiny Morningstar Large Blend. Porovnáván je s ukazatelem Morningstar S&P 500 Tracking Category (klidně se pokuste proniknout do toho, o co přesně jde). Na horizontu let 1985 až 2014 je do srovnání přidán ještě nízkonákladový fond Vanguard 500. Active Large Blend samozřejmě vítězí. Je ale otázka, kolik fondů tvůrci fondu do portfolia vybrali, aby jim to tak hezky sedělo.

Největší problém netkví v tom, jak investiční společnosti prezentují své produkty. Nejhorší je, že jim lidé chtějí věřit. Nechtějí slyšet o průměrných výsledcích. Kdo by chtěl být průměrný, že? Ve skutečnosti je to ale tak, že právě průměrné výsledky mohou být v porovnání s ostatními vlastně mimořádně dobré.

Aktivní správa nepochybně má smysl, to ano, na trhu je navíc řada poctivých a svědomitých správců investic. Při jejich výběru ale musí drobný investor více než kdy jindy používat zdravý rozum a nedat na příliš růžové výhledy.

Zdroj: The Irrelevant Investor

Aktuality