Americké akcie: Tohle trh nedokázal minimálně od roku 1980. Mohl se opřít o ty nejtěžší váhy

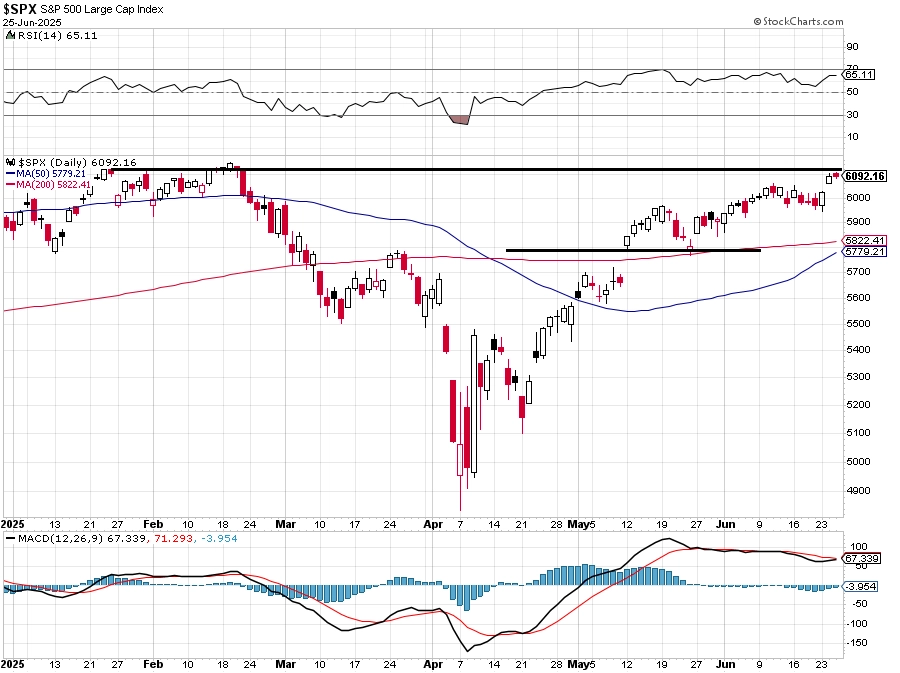

Americký akciový index S&P 500 se 9. dubna odrazil od letošního dna a od té doby se rychle zotavuje. Po hluboké korekci o 15–20 % jde dokonce o nejsvižnější růst od roku 1980. Trh je necelé procento pod historickým maximem a dvě největší firmy na trhu – NVIDIA a Microsoft – jsou na nových rekordech. Bude rally pokračovat, nebo se na poslední známé rezistenci zarazí o některá z dobře známých rizik?

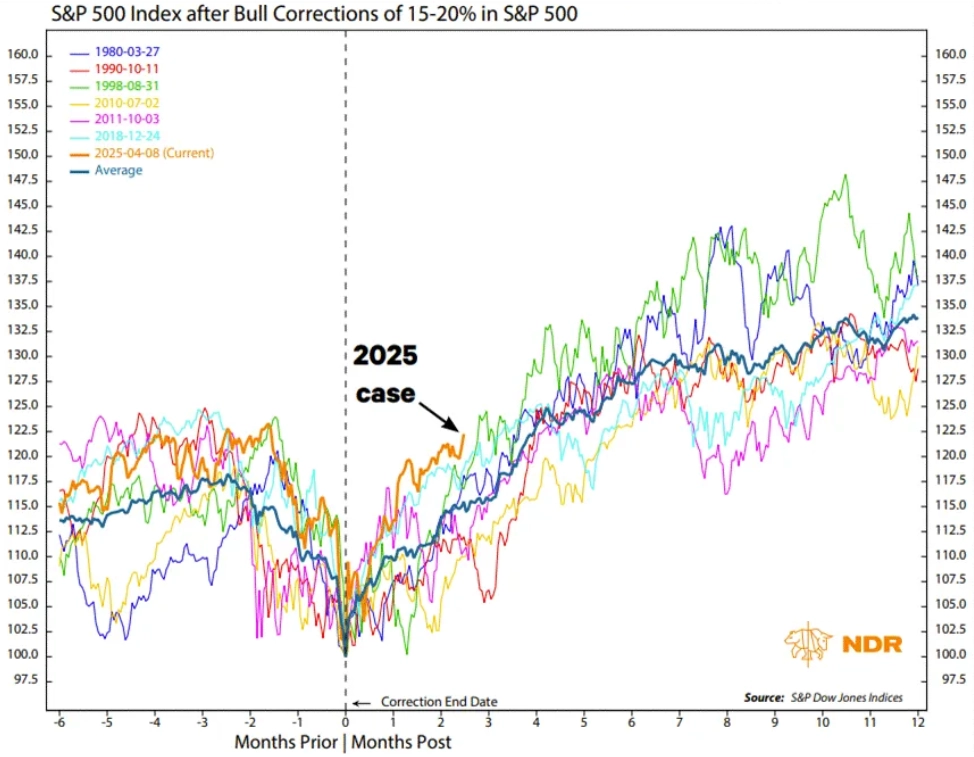

Index S&P 500 od lokálního minima 8. dubna roste, a to nejrychleji v rámci srovnatelně hlubokých korekcí. Trh se propadl o 18,9 % (podle závěrečných kurzů). Od roku 1980 nastalo včetně této sedm korekcí S&P 500 o 15–20 %, ani jednou ale nebyl odraz ve tvaru V na grafu tak strmý jako v současnosti.

Ned Davis Research

Zda se dosavadní rekord stane hladinou odporu, úrovní pro střednědobou konsolidaci, nebo jen odrazovým můstkem pro další rally, může záviset na tom, zda a do jaké míry se (ne)naplní některá v tuto chvíli známá rizika. Jde o vývoj firemních zisků a celé ekonomiky, včetně inflace a nezaměstnanosti, na něž může výrazně zapůsobit to, jak se nakonec Spojené státy dohodnou na vzájemném obchodě s dalšími zeměmi (Čínou, Evropskou unií, Kanadou, Mexikem a dalšími; řada celních opatření je pozastavena či omezena do první poloviny července). To bude mít vliv také na měnovou politiku Fedu, který čelí ostré kritice Donalda Trumpa kvůli tomu, že nesnižuje sazby.

StockCharts, Investiční web

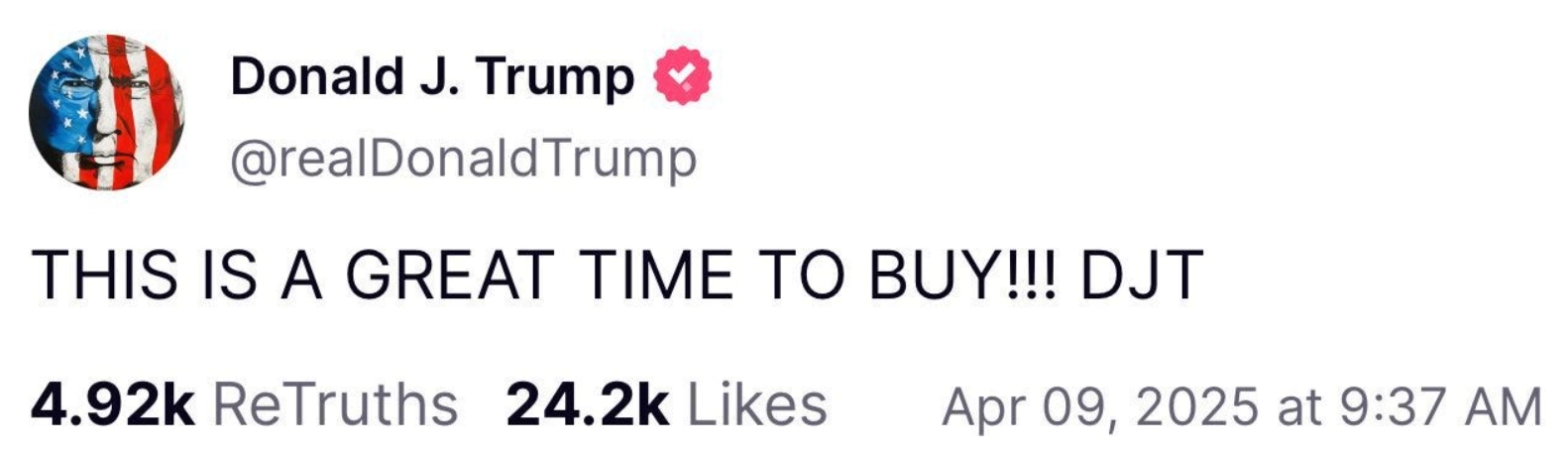

A nikdy nevíte, co americký prezident zahlásí na sociálních sítích. V dubnu to byl až nečekaně doslovný povel pro akciové býky, příště to tak být nemusí.

Truthsocial.com/@realDonaldTrump

Velký příběh v rámci současného oživení píše NVIDIA. Z maxima na začátku ledna titul za tři měsíce spadl o zhruba 37 %, od 4. dubna ale akcie firmy posílily o bezmála 64 % a středeční rally vrátila společnost na pozici největší veřejně obchodované firmy na světě.

TradingView

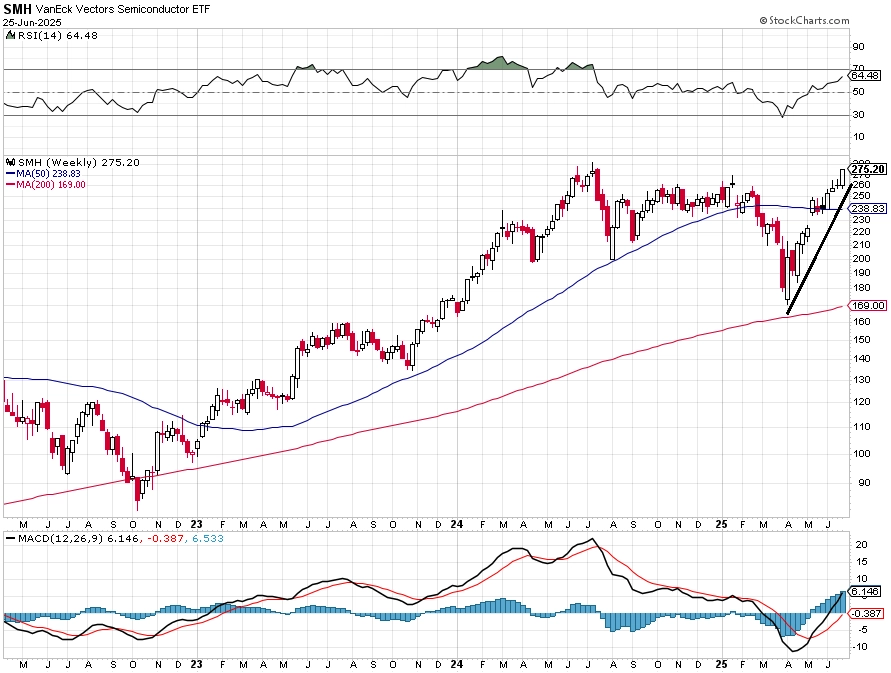

Nejen v jejím případě jde o zřetelnou sázku trhu na to, že se USA s Čínou a dalšími zeměmi nakonec dohodnou na "přijatelné" úrovni cel. To je patrné i z vývoje cen akcií v celém odvětví polovodičů.

StockCharts, Investiční web

Ve středu přišel o pozici největší firmy Microsoft. I ten ale pokračuje v růstu a v posledních týdnech opakovaně vylepšuje svá historická maxima.

Google Finance

V obdobích růstu samozřejmě nebývá nouze o optimistické výhledy. Podle Dana Ivese z Wedbush Securities je Microsoft aktuálně výjimečnou investiční příležitostí díky silnému růstu v oblasti umělé inteligence a komerčního cloudu. Celkový dodatečný příspěvek do tržeb by mohl podle něj být až 25 miliard dolarů ročně, což prý trh dosud plně nezohledňuje. Každých sto dolarů, které zákazníci utratí za cloudové služby Microsoftu, generuje dalších 50 dolarů v rámci AI, čímž vzniká jakýsi "Microsoft v rámci Microsoftu". Firma je považována za jasného lídra v oblasti podnikového nasazení AI, silně těží ze spolupráce s OpenAI, ale přitom na ní není existenčně závislá. Amazon nebo Google podle Ivese dohánějí ztrátu, Microsoft má ale náskok jak v technologiích, tak ve schopnosti přetavit je do ziskového obchodního modelu. "I přes současnou vysokou cenu akcií odhaduji, že Microsoft může během 18 měsíců dosáhnout tržní kapitalizace 5 bilionů dolarů, cena jeho akcií by tak mohla vystoupat až k 600 USD," říká Ives.

K rally na americkém trhu v současnosti přispívají i technické faktory. V technologickém odvětví, jež růst opět táhne, byla na jaře patrná velká aktivita obchodníků na straně spekulací na pokles. Ti jsou růstem cen akcií vytlačováni z pozic a nuceni pokrývat ztráty dokupováním akcií (short squeeze).

All Star Charts

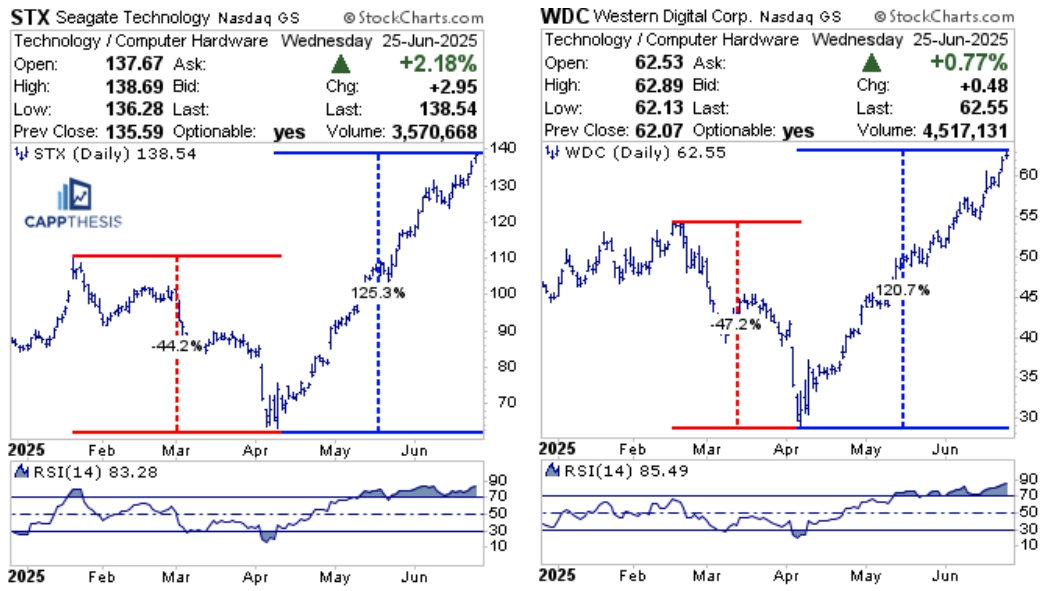

Trh se již blíží úrovni překoupenosti (za tu se považuje 14denní index relativní síly neboli RSI na 70 bodech), a tak si lze velice dobře představit minimálně krátkodobou konsolidaci na úrovni únorových maxim. Příklady některých titulů z technologického sektoru – ve středu na nová roční maxima dále stouply třeba Seagate Technology a Western Digital – nicméně ukazují, že právě ve fázi překoupenosti trh může pokračovat v růstu, a to poměrně dlouho.

CappThesis

Otevřenou otázkou by pak zůstala budoucnost další nadvýkonnosti evropských akcií nad těmi americkými. Poslední týdny naznačily, že by letošní vzepětí evropských trhů mohlo být opět pouze krátkodobou epizodou v převažujícím trendu označovaném jako "americká výjimečnost".

@WalterDeemer

Na jeho straně jsou příběhy firem jako NVIDIA nebo Microsoft, proti němu navzdory snaze učinit Ameriku opět skvělou působila politika Donalda Trumpa po jeho návratu do prezidentského úřadu. Na tu jako kdyby trh během poslední vlny geopolitických turbulencí tak trochu pozapomněl. Nebo si ji jen nově přepočítal?

Aktuality