Zapomeňte na Írán, rozbuškou pro světové trhy se může stát Japonsko

Pozornost investorů v posledních dnech poutají dění na Blízkém východě s dopadem do cen ropy, summit NATO a třeba i některé pozitivní zprávy, například nová maxima cen akcií Nvidie nebo Microsoftu. Na velké finanční problémy se ale sbírá daleko na východě. Trh s dluhopisy dává najevo velkou starost o fiskální situaci v zemi vycházejícího slunce. Problémy Japonska by přitom zasáhly světové trhy velice rychle a drtivě.

Zatímco investoři i média sledují zejména geopolitické napětí na Blízkém východě, tišší, ale potenciálně závažnější krize se rozvíjí v Japonsku. Trh s vládními dluhopisy země se začíná otřásat v základech a hrozí, že tamní problémy zasáhnou globální finanční systém.

Japonská centrální banka je dlouhodobě průkopnicí extrémní měnové politiky. Nulové nebo záporné úrokové sazby nebo kvantitativní uvolňování zaváděla o dekádu dříve, než se k těmto výdobytkům moderní monetární politiky propracovaly její západní kolegyně. Výsledkem je, že Bank of Japan drží více než polovinu japonského státního dluhu a je největším akcionářem na tamních burzách.

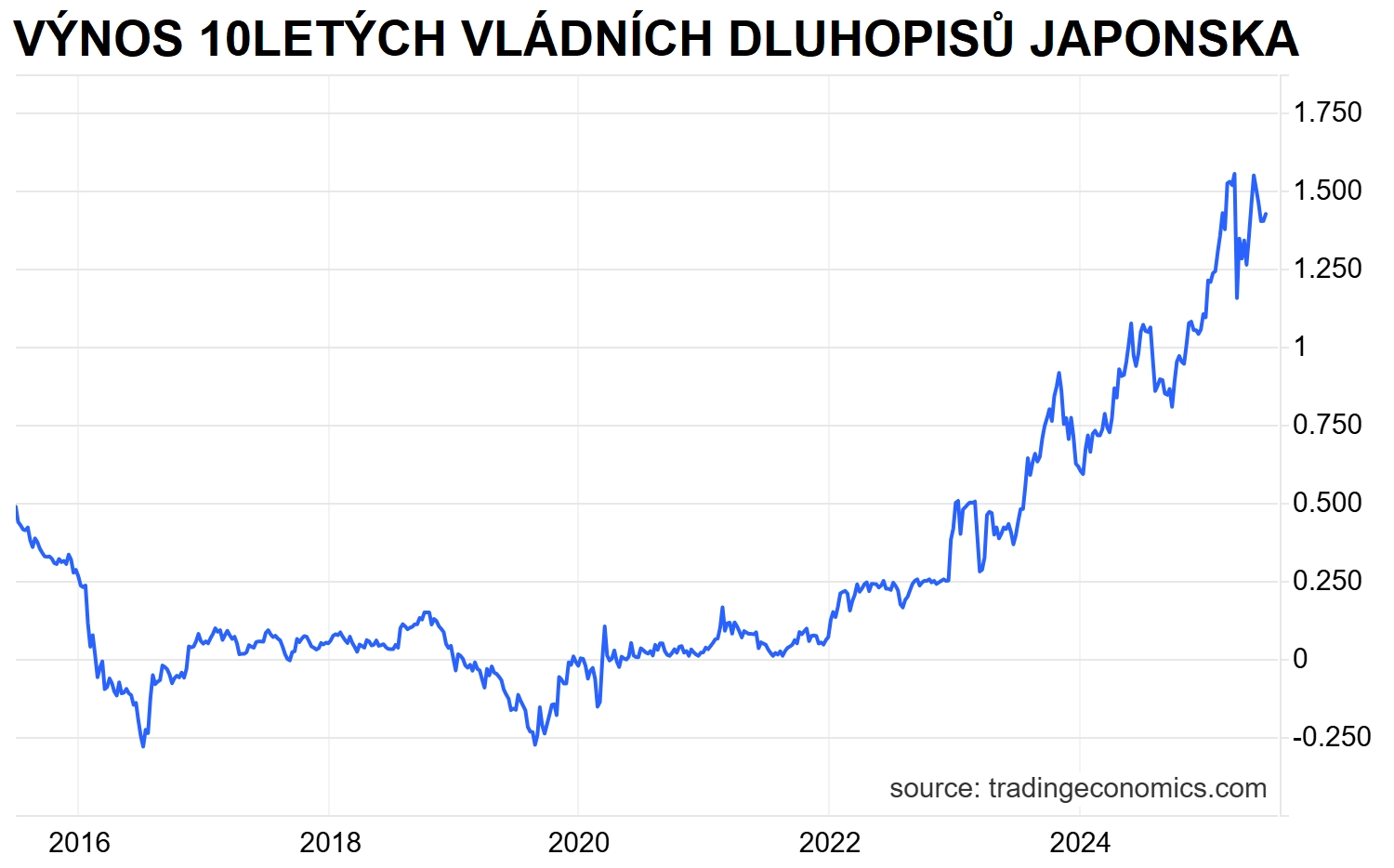

Tento experiment ale začíná narážet na své limity. Inflace v Japonsku se po desetiletích stagnace rozjela a letos v květnu dosáhla 3,7 % meziročně. Centrální banka sice začala mírně utahovat měnovou politiku, výnosy japonských státních dluhopisů ale svižně rostou. A to znamená problém, protože centrální banka, která drží obrovské objemy těchto dluhopisů, je nově vystavena vysokým nerealizovaným ztrátám.

Trading Economics

Japonsko je extrémně zadlužené. Poměr vládního dluhu a HDP dosahuje zhruba 260 % a s rostoucími výnosy bondů se obsluha tohoto dluhu výrazně prodražuje. Již loni v srpnu musela Bank of Japan poprvé od roku 2007 zvýšit sazby, což způsobilo prudké posílení jenu a rozvrátilo takzvaný carry trade, tedy strategii založenou na levných půjčkách v jenech na investice do rizikovějších aktiv v jiných měnách. Tehdejší krok banky vyvolal 12% denní propad na japonském akciovém trhu a paniku na světových burzách, byť velice krátkodobou.

"Množí se pochybnosti ohledně udržitelnosti tak velké dluhové zátěže. Zvláště rizikovou by se situace stala, pokud by dále rostly úrokové sazby nebo klesala důvěra investorů. Náklady na obsluhu dluhu (i při stále relativně nízkých sazbách) výrazně zatěžují veřejné finance a omezují prostor pro investice či reakce na ekonomické šoky," varuje ekonom Kryštof Míšek z Argos Capital.

Květnové aukce 20letých a 40letých japonských státních dluhopisů se setkaly s nejslabší poptávkou za posledních deset až dvanáct let. Investoři požadovali vyšší výnosy. "Trh požaduje vyšší rizikovou prémii za držení dlouhodobého japonského dluhu. Investoři ztrácejí ochotu nakupovat za současných podmínek, zvláště v situaci, kdy centrální banka Japonska postupně omezuje své nákupy bondů. Horší likvidita na japonském dluhopisovém trhu pak znamená, že i relativně malé objemy obchodů mohou vyvolat výrazné cenové výkyvy," dodává Míšek.

Signály toho, že problémy Japonska pokračují a narůstají, se tedy již objevují. Japonské ministerstvo financí bylo nuceno změnit plán emisí dlouhodobých dluhopisů, aby uklidnilo trhy. Jak dlouho taková stabilizace může zabírat, je otázka za biliony dolarů (japonský vládní dluh odpovídá asi 8,5 bilionu amerických dolarů). A může tak být pouze otázkou času, kdy si globální investoři tuto zatím stále poměrně tichou hrozbu uvědomí a začnou jí v prostředí desítek dalších věnovat pozornost.

Zdroj: Phoenix Capital Research, Argos Capital

Aktuality