Složený úrok? To je síla!

V jednoduchosti je síla a o složeném úročení to platí dvojnásob. Čím dříve začnete investovat nebo spořit (jako mladí si můžete dovolit být agresivnější), tím více oceníte výhody složeného úročení na konci investičního období.

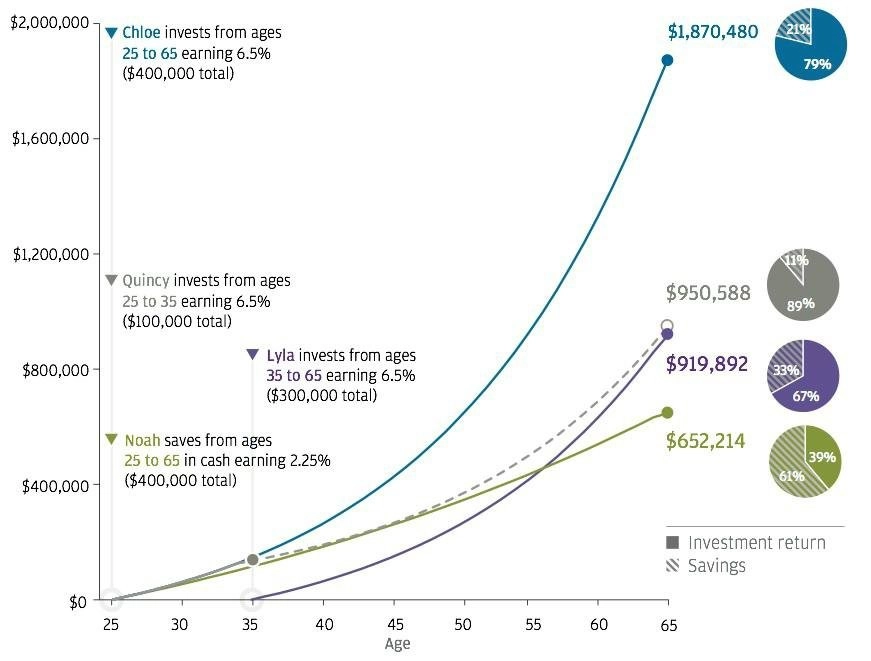

Ve svém "důchodovém" průvodci ilustrovala společnost JPMorgan Asset Management rozdíly mezi investory s různou dobou investování. Čím dříve investor nebo střadatel začal řešit svůj důchod, tím více dokázal vydělat.

JPMorgan to ilustrovala na čtyřech příkladech mladých lidí, kteří investovali 10 000 dolarů (měna ale není důležitá) ročně při výnosu 6,5 % ročně v různém věku a s rozdílnými investičními horizonty.

- Chloe (modrá křivka) investuje po celou dobu svého produktivního věku, tedy od 25 do 65 let.

- Lyla (fialová křivka) začala o 10 let později, investuje od 35 do 65 let.

- Quincy (šedá, částečně přerušovaná křivka) investuje peníze pouze 10 let na začátku své kariéry, ve věku od 25 do 35 let.

- Noah (zelená křivka) spoří stejně jako Chloe, od 25 do 65 let, ale bojí se agresivních investic a drží peníze na málo úročeném vkladu s ročním výnosem 2,25 %.

Rozdíly jsou na první pohled patrné. Chloe, která investovala nejdéle, si na konci kariéry naspořila na důchod téměř 1,9 milionu dolarů. Lyla, ačkoli začala jen o deset let později, dosáhla pouze na poloviční sumu. Zato Quincy, který odkládal peníze pouze 10 let, dosáhl ve věku 65 let na vyšší sumu (další roky mu portfolio rostlo už jen díky výnosům). Je tedy důležité začít investovat/spořit co nejdříve. Noah, který se bál agresivních investic, si vydělal za dlouhou dobu nejméně.

Jde pouze o modelový příklad, ne skutečný investiční plán, ale sílu složeného úročení ilustruje dokonale. Čím dříve začne investor s odkládáním peněz, tím dříve začne dosahovat výnosů, které se mu pak dalšími úroky zvýrazňují. Platí tedy, že s odkládáním peněz na důchod není dobré otálet.

Zdroj: JPMorgan

Aktualita pro rok 2026