Smrt investování?!

Za ideální způsob spoření na důchod je dlouhodobě považována investice do diverzifikovaného portfolia sestávajícího ze světových akcií, státních, případně něco málo firemních dluhopisů a minima hotovosti. Tento zažitý koncept již v současnosti ale nemusí fungovat. Ve skutečnosti vlastně nefunguje již několik desetiletí.

Dlouhodobý investiční horizont a vyvážená diverzifikace mezi dluhopisy a akcie byla a stále je považována za rozumný přístup ke spoření na důchod. V lepším případě investor může přistupovat k postupnému rebalancování a realokaci portfolia v čase, čímž by se mělo snižovat riziko možných ztrát na konci investičního horizontu.

Andrew Lapthorne, šéf kvantitativní analýzy v Société Générale, však tento přístup ve své aktuální poznámce klientům prakticky pohřbívá (zpráva nese název "Smrt investování"). A je to smrt pomalá a pro mnohé investory také bolestivá.

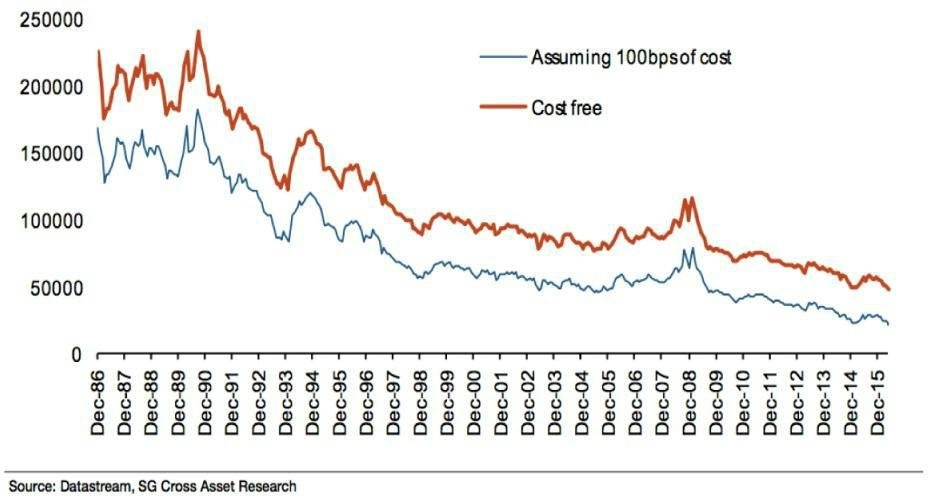

Lapthorne své tvrzení podporuje příkladem portfolia, které tvoří 50 % světových akcií (podle indexu MSCI World), 40 % státních dluhopisů, 5 % hotovosti a 5 % firemních dluhopisů. Počáteční investice je 100 tisíc dolarů a investiční horizont byl nastaven na 20 let. Výsledek je pro investory spořící na důchod prostřednictvím strategie "kup a drž" opravdu odstrašující. A podle analytika je stejný i pro současné investory.

"Pokud byste nyní investovali 100 tisíc dolarů při současných výnosech, za dvacet let byste si po odečtení nákladů a poplatků přišli na zhruba 21 800 dolarů. Pokud byste investovali před deseti lety, byl výnos kolem 60 tisíc dolarů, a před 30 lety by to bylo 150 tisíc dolarů," píše Lapthorne. Více říká graf vývoje balancovaného portfolia v posledních desetiletích.

Vzkaz od Société Générale je jasný: Lidé, kteří si chtějí odkládat peníze na důchod, musejí počítat s větší investovanou sumou, delším investičním horizontem (a delší dobou v zaměstnání), nebo investicí do rizikovějších aktiv, která nabízejí větší výnosový potenciál.

Sám Lapthorne ale uznává, že skutečnost dnes nemusí být až tak černá, jak se z grafu může zdát. "Míra inflace je v současnosti samozřejmě mnohem nižší, než byla před 30 lety, a náklady a poplatky spojené s obchodováním také," uvádí Lapthorne. A jelikož inflace i poplatky mají na konečný výnos významný vliv, je potřeba tuto skutečnost vzít v potaz.

Určitě to ale neznamená, že by to investoři "na důchod" měli v současnosti nějak snadné. Stále platí, že ten, kdo chce v budoucnu dosáhnout zajímavých nominálních výnosů, musí počítat s vyšším rizikem či s větší investovanou sumou. A čím dříve s investováním začne, tím má větší šanci na celkový úspěch.

Zdroj: Société Générale

Aktualita pro rok 2026