Zestátnění bank: Výhodný obchod pro daňové poplatníky?

Prezident Evropské centrální banky Trichet nedávno řekl, že by mohl být Evropský záchranný fond (EFSF) využit k rekapitalizaci bank Evropské měnové unie. Základním problémem je diskuze o tom, kolik peněz je pro postavení finančního systému zpět na nohy potřeba.

Prezident Evropské komise José Barroso naznačil, že se plán na rekapitalizaci bank, který má obnovit důvěru, vyvíjí, jak má. V tu samou dobu ECB opět zavedla dlouhodobé půjčky, které bankám zajistí až do ledna 2013 neomezenou hotovost. Zatímco politici si kupují čas, aby zjistili, jak odstranit tlak, pod kterým se bankovní sektor nalézá, my se ptáme: je tak velký záchranný plán pro daňové poplatníky dobrý obchod?

Insolvence Itálie - sebenaplňující proroctví

V případě standardního scénáře, kdy by došlo ke snížení hodnoty dluhopisů, by země PIIGS čelily dvěma problémům. Na jedné straně jde o problém samotné insolvence, na straně druhé o problém likvidity.

Vezměme si situaci Španělska a Itálie. Španělsko je více zadlužené než Itálie, ačkoli je výše jeho dluhu poloviční. Nedostatek vůle národních představitelů situaci řešit v kombinaci s rostoucím znepokojením může však i Itálii zlomit vaz.

Scénář snížení hodnoty

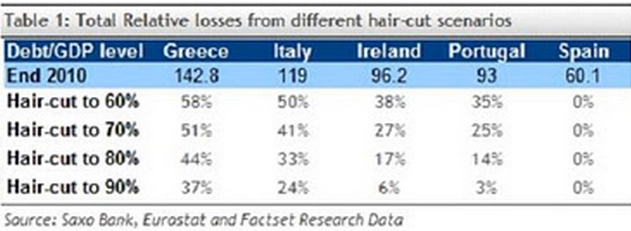

Předpokládejme snížení poměru dluhu k HDP u všech pěti států PIIGS na stejnou úroveň. Výše relativních ztrát by závisela na tom, jak "ambiciózní" toto snížení bude. Ze zkušenosti s Irskem vyplývá, že lze zavést i rozsáhlé snížení. Jak ukazuje následující tabulka, Španělsko nepředstavuje problém pro žádnou variantu.

Snížení řeckého a italského dluhu na 60 % by pro držitele dluhopisů znamenalo ztrátu hodnoty investice v průměru 58 %, resp. 50 %. Ačkoli se jedná o velmi jednoduchou ukázku, názorně demonstruje riziko, které je ve spojení se stáními dluhy dlouhodobě ukryto v evropském finančním systému.

Ztráty bank

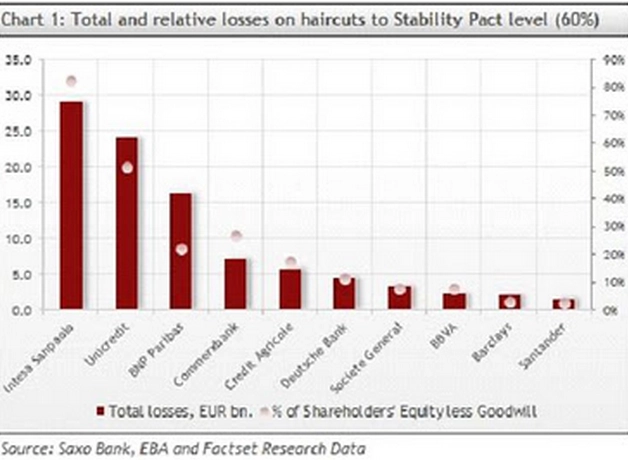

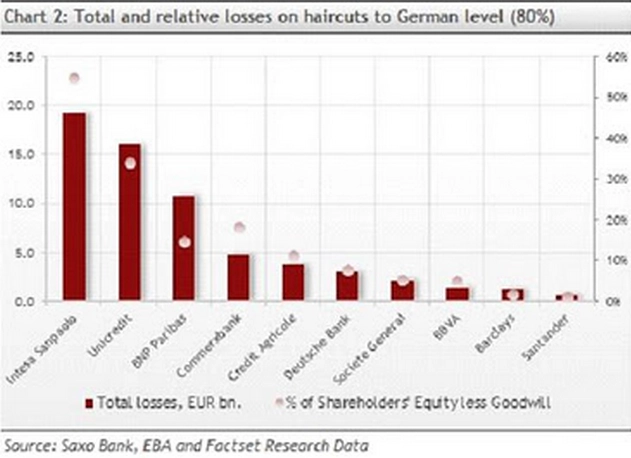

Snížení hodnoty podle uvedených scénářů by nevyhnutelně vedlo k rozsáhlým ztrátám bank k Itálii, Francii a Německu, a také by se tím potvrdily obavy z šíření krize z okrajových zemí na další země (viz grafy 1 a 2).

Zde popsané ztráty jsou odvozeny přímo od výše státních dluhů, jenže v této rovnici je mnohem více proměnných. Skutečné ztráty by tedy byly mnohem rozsáhlejší včetně poklesu cen aktiv, nižší ekonomické aktivity atd.

Pohroma pro akcionáře, dobrý obchod pro daňové poplatníky

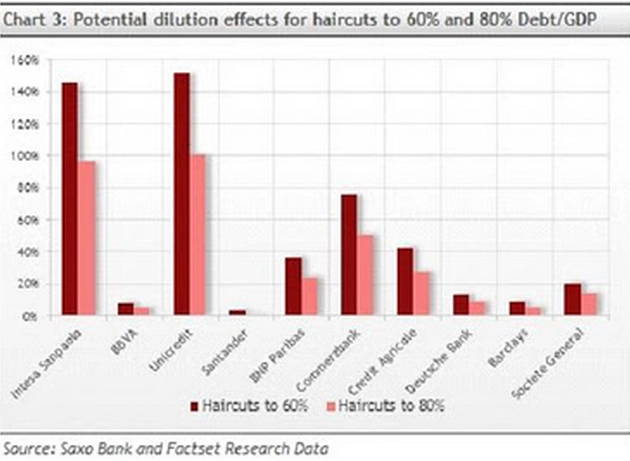

Za základě těchto velmi konzervativních odhadů a za předpokladu, že bereme v úvahu pouze přímou expozici vůči dluhu, efekt zředění by byl pro akcionáře velmi výrazný (viz graf 3).

To je však z větší části v cenách obsaženo, jak ukazuje například poměr ceny akcie k účetní hodnotě (P/B) v případě bank Unicredit nebo Intesa Sanpaolo, které se obchodují na hodnotách 0,24, resp. 0,27 účetní hodnoty pro rok 2011. Pokud přijde na instanci posledního věřitele, tj, stát, tak vzhledem k potřebám kapitálu dojde fakticky v různé míře k zestátnění. A na současných úrovních ocenění to pro daňové poplatníky může být dobrý obchod.

Aktualita pro rok 2026