Jdou italské banky ve stopách těch španělských?

Když nakupujeme akcie banky, spekulujeme na to, že poroste objem úvěrů poskytovaných bankou, a pracujeme s deseti- až dvacetinásobnou pákou. Z tohoto důvodu je ještě dříve, než se pro nákup akcií banky rozhodneme, nesmírně důležité vědět, v jaké fázi úvěrového cyklu se nacházíme.

Jaká je situace italských bank?

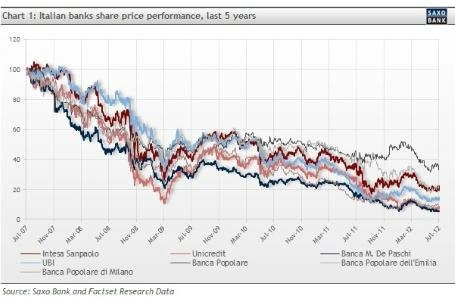

Když se podíváme na vývoj cen akcií největších italských bank za posledních pět let, nalezneme jen málo náznaků zvyšující se kvality úvěrů.

Na všech italských bankách s výjimkou Bancy Popolare se projevila celková nepříznivá situace bankovního sektoru a poklesly o 70 % nebo více.

Poznámka: 13 italských bank se v pondělí dočkalo nižšího ratingu. John Mauldin to komentuje jasně: "Buď nastane katastrofa A, nebo katastrofa B - eurozóna buď vydrží a bude to drahé, nebo se rozpadne a bude to drahé."

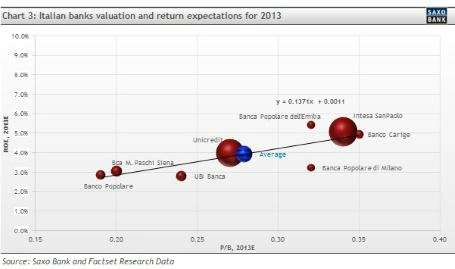

Z hlediska ocenění je celkový obrázek ještě neradostnější. Podíváme-li se na očekávání pro rok 2012, italské banky se obchodují za průměrný poměr ceny k účetní hodnotě (Price-to-Book – P/B) ve výši 0,28 a dosahují očekávané návratnosti vlastního kapitálu (ROE) 4 %, což ve srovnání s historickými průměry, které se v případě P/B nacházejí nad hodnotou 1 a v případě ROE dosahují zhruba 15 %, skutečně není přesvědčivý výsledek.

Pokud by mělo za současných úrovní dojít k navýšení kapitálu, došlo by k extrémnímu naředění akcií italských bank, v některých případech dokonce až o 50 % nebo více. Tento scénář může rychle zničit každou dobrou investici a změnit ji v nejhorší rozhodnutí, jaké jste kdy učinili.

Investoři by měli věnovat pozornost tomu, že zlepšení stávající situace nelze očekávat ani v roce 2013 a že s ohledem na poměr rizika a zisku zabudovaný do stávající struktury ocenění italských bank je k dosažení hodnoty P/B = 1 (cena akcie se rovná její účetní hodnotě, parita vlastního kapitálu) zapotřebí vykázat ROE ve výši 13 %. To znamená, že je zapotřebí dosáhnout více než 200% nárůstu výnosů, protože nelze očekávat pokles dnešních úrovní kapitalizovanosti.

Čeká italské banky zatracení, ať o kapitál požádají, nebo nikoli?

Riziko dalších velkých ztrát, případně potřeby dalšího navýšení kapitálu tedy ředí stávající akciové podíly. I když italské banky stojí před stále většími problémy, tyto problémy by podle mě mohly být také příležitostí k investici, jaká ve vyskytuje jednou za život, pokud by došlo k obnovení důvěryhodnosti evropského finančního sektoru a pokud by se italská ekonomika opět vrátila k růstu.

V této rovnici je ovšem celá řada "ale". Osobně jsem přesvědčen, že zotavení italských bank bude trvat příliš dlouho, což bude znamenat, že na osudu akcionářů vlastnících podíly v italských bankách se může negativně podepsat celá řada nových problémů.

Itálie by se ještě před koncem roku 2012 mohla ocitnout v pozici Španělska, možná bude nucena požádat o pomoc zvenčí. Zajímalo by mě, jestli se v takovém případě trh zachová tak smířlivě, jako tomu bylo v případě Španělska.

Zdroj: Saxo Bank

Aktualita pro rok 2026

Doporučujeme

Aktuality