Skvělé akciové čtvrtletí téměř za námi: Bude letošní rok nakonec patřit dividendovým akciím?

Během býčího trhu, kdy akciové trhy rostou, se investoři vyhýbají společnostem, které vyplácejí příliš vysoké dividendy. Vysoké dividendy totiž obyčejně signalizují, že firma neumí volné peníze přetavit v další růst. Investoři ovšem nemají od budoucnosti čekat vždy jen další růst.

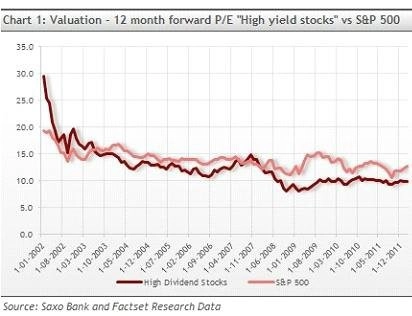

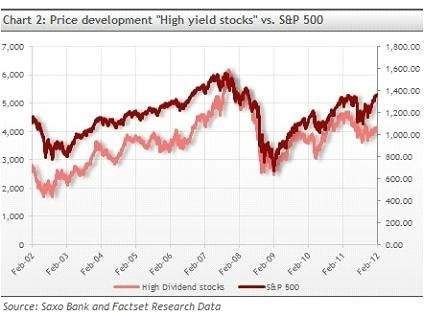

Pokud se podíváme na valuace a ceny akcií s vysokou dividendou na prvních dvou grafech, zaostávají za výkonností indexu S&P 500. To má co do činění se současným nepochopením napříč investory. Ti si totiž myslí, že dividendové akcie nerostou a mají příliš nízké tržní expozice, a proto by se měly obchodovat se slevou. Pojďme se na to podívat podrobněji.

Akcie s vysokou dividendou

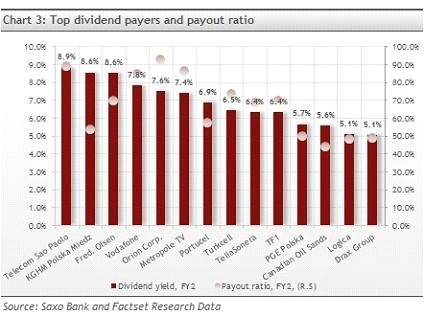

V Evropě i ve Spojených státech je mnoho akcií s vysokým výnosem. Nebezpečnou pastí při investicích do takových akcií je výběr firem, které vyplácejí více, než jsou schopné podpořit dlouhodobým vývojem příjmů.

Nejzřetelnější je to při pohledu na dividendový výnos v kombinaci s výplatním poměrem, tedy objemem čistého zisku, který se vyplácí v dividendách. Podívejte se na další graf.

Riziko

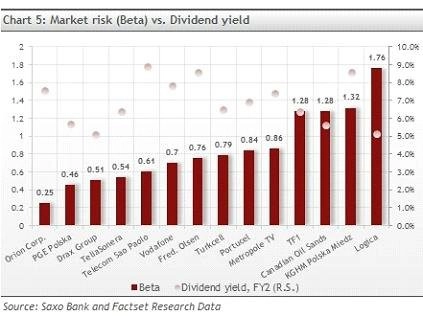

Dalším často zmiňovaným argumentem proti investicím do společností s vysokou dividendou, je to, že se investoři vzdávají účasti na růstu trhu, tedy takzvaného faktoru beta. Přicházejí tak o zisky, když trhy silně posilují.

Tržní poměr riziko/výnos nejlépe popisuje veličina beta (ukazuje závislost chování kurzu příslušné akcie na tržních průměrech - indexech; hodnoty beta > 1 představují akcie s výkyvy většími, než jsou charakteristické pro tržní průměry; analogicky hodnoty beta < 1 představují defenzivní akcie, jejichž kolísání je nižší v porovnání s trhem - pozn. red.). Pokud se tuto veličinu chystáme správně použít, musíme zvážit i cashflow, které dividenda reprezentuje.

Když porovnáme veličiny beta firem z výběru v předchozím grafu, vidíme, že právě tento úhel pohledu by mohl být ten správný.

Nicméně představme si situaci, kdy trh během jednoho roku posílí o 10 procent. kdo by v tu chvíli vlastnil akcie společností TeliaSonera nebo Telecom Sao Paolo, získal by zhruba 5,5 až 6procentní výnos, pokud zvážíme hodnotu veličiny beta. Přidejme výnosy z dividendy a celkový výnos u akcií TeliaSonera je zhruba 12 procent a u akcií Telecom Sao Paolo asi 15 procent. Průměrný výnos celého trhu je přitom 1 až 3 procenta, v závislosti na fázi ekonomického cyklu, ve kterém se nachází. Pokud trh poklesne o 10 procent, akcie s vysokou dividendou podle výše zmiňovaných podmínek vynesou zhruba od 0 do 4 procent.

Růst

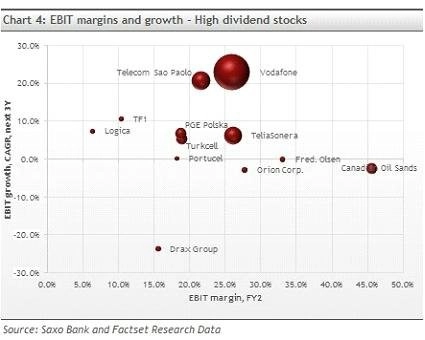

Celkový pohled investorů je zhruba takový, že se dá volit pouze mezi růstem akcií a vysokým výnosem z dividend. To ovšem nemusí být pravda. Hledání firem se solidními úrovněmi marží společně s růstem provozního zisku (EBIT) poskytuje vynikající možnost pochopení efektivity společností.

Vodafone a Telecom Sao Paolo v této analýze vyčnívají, ale stejně tak i TeliaSonera a Turkcellm jak je vidět v následujícím grafu.

Rok 2012 je rozhodně rokem dividendových akcií! Mezi firmami s vysokým výnosem jsou v našem výběru opravdové drahokamy. Je-li důraz kladen na firmy s vysokými dividendami, přiměřenými výplatními poměry, růstem a stabilní marží, pak by konzervativní beta investoři měli být schopni najít velmi zajímavé investiční příležitosti. Navíc, vzhledem k riziku události typu "fat tail", tedy riziku propadu trhu o 10 až 15 procent, si akcie s námi zvolenými parametry stále dokáží vést oproti zbytku trhu velmi dobře.

Zdroj: Saxo Bank

Aktualita pro rok 2026