Komoditní výhled: Krátkodobě nic moc, dlouhodobě se může blýskat na lepší časy

Na trzích obecně platí poučka "jak v lednu, tak po celý rok". Turbulence na mladých trzích vyvolaly znehodnocování jejich měn a globální pokles akciových indexů a investoři by mohli očekávat pokles cen i na komoditních trzích. Rozvíjející ekonomiky jsou jistě jejich významnými spotřebiteli, ne-li největšími. Zajišťují přes 50 % poptávky, v posledních letech růst zájmu o komodity táhly právě mladé trhy.

Pokles průmyslového indexu nákupních manažerů (Markit/HSBC) v Číně pod hodnotu 50 oddělující kontrakci od expanze na 49,6 v lednu z 50,5 v prosinci zafungoval jako akcelerátor znehodnocování ). Další data z Číny budou hrát důležitou roli v tom, jak se dokáží mladé trhy vypořádat nejen s postupným utahováním měnové politiky americké centrální banky, ale také se svými vlastními problémy v podobě nadměrného dluhu a podobně.

Krátkodobě komodity zřejmě nečeká nic moc pozitivního

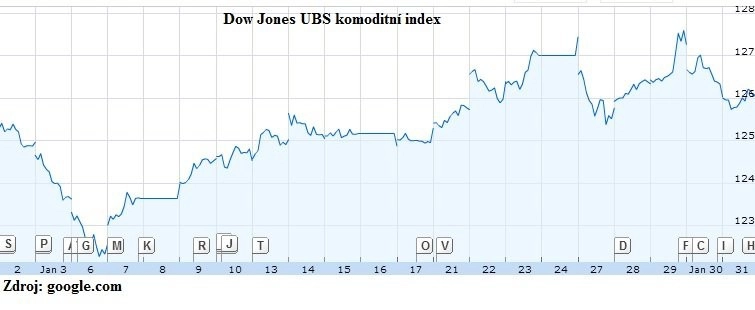

Komoditní index Dow Jones UBS ovšem v lednu mírně posílil, a to i přes uvedené problémy mladých ekonomik a posilování dolaru, které jinak bývá pro komodity negativní. Mírný růst indexu cen komodit byl způsoben zdražováním energií, mas a drahých kovů. S ohledem na nejchladnější zimu za poslední dekádu v USA rostly ceny zemního plynu, kvůli stávce v Jihoafrické republice zdražovala platina. V obou případech během února začalo docházet ke korekci.

Je ovšem potřeba si uvědomit, že očekávání pokračujícího poklesu cen komodit jsou pro letošní rok značná. Ceny se navíc například u průmyslových kovů dostaly na hranici nákladů producentů. To je patrné zejména u hliníku, kde má 60 % firem problém překonat náklady těžby, u niklu to je 30 % společností. Omezování produkce je tedy nasnadě. Netýká se to zatím tolik mědi nebo zinku.

Dlouhodobá podpora pro suroviny

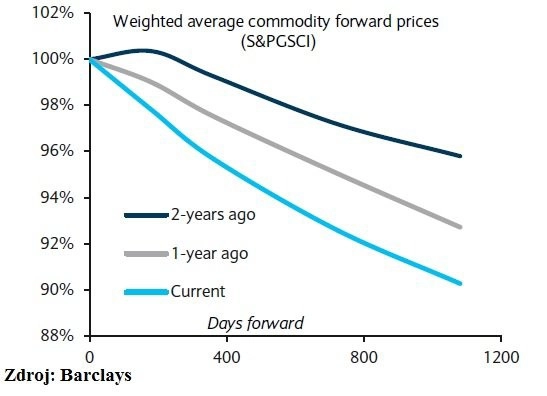

V delším období by však mohly být oproti očekávání velké části trhu komodity podporovány jednak uplatněním reforem v Číně směrem k dynamičtějšímu tržnímu prostředí, a jednak fenoménem cenové struktury komoditních kontraktů pozorovaném za poslední roky. To znamená, že oproti lednu 2012 a 2013 se relativně více komoditních trhů nachází v takzvaném backwardation (vyšší ceny bližších kontraktů oproti těm se časově vzdálenější dodávkou – poptávka je buď vyšší v tuto chvíli, nebo zásoby omezenější, či kombinace obojího). 10 z 24 hlavních komoditních trhů je nyní v tomto stavu backwardation oproti 6 ve stejném období minulého roku a 4 v roce 2012. Podívejme se na vývoj forward křivek například u komoditního indexu S&P Goldman Sachs (světle modrá představuje současný stav):

Cenová struktura na trhu tedy naznačuje pravděpodobné zlepšení fundamentální situace a vytváření základny pro možnou fázi dalšího komoditního supercyklu.

Aktualita pro rok 2026