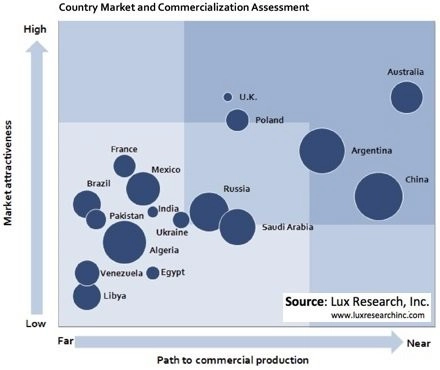

Kde čekat další břidlicovou revoluci?

Kromě Severní Ameriky jsou jako další regiony, kde dojde k energetické revoluci okolo břidlicových vrtů, často zmiňovány Čína, Rusko nebo Argentina. V poslední době se však analytici začínají shodovat, že velice dobré podmínky pro novou vlnu alternativní těžby má Austrálie. Proč je tomu tak, když možný plošný potenciál je nižší než v zemích BRIC a vládní dotace nemusejí být takové jako v Jižní Americe?

Pro Austrálii hovoří kvalitní infrastruktura, zkušenosti s komoditním a těžebním průmyslem, věci relativně přístupné obyvatelstvo a nízká hustota zalidnění. Čína má projekty, ale je stále ve fázi učení se toho, jak je realizovat, což je patrné z participace na těžbě v Americe. Argentina, zvláště ve světle současných domácích hospodářských problémů, si podle všeho na nějakou dobu zavřela dveře. Rusko představuje velkou neznámou, nicméně zdá se, že se ledy pohnuly a Gazprom a Shell započaly vrty na západní Sibiři. Černý Petr může zůstat v ruce Spojenému království, ačkoli to má podle loňské studie rozsáhlá ložiska plynu.

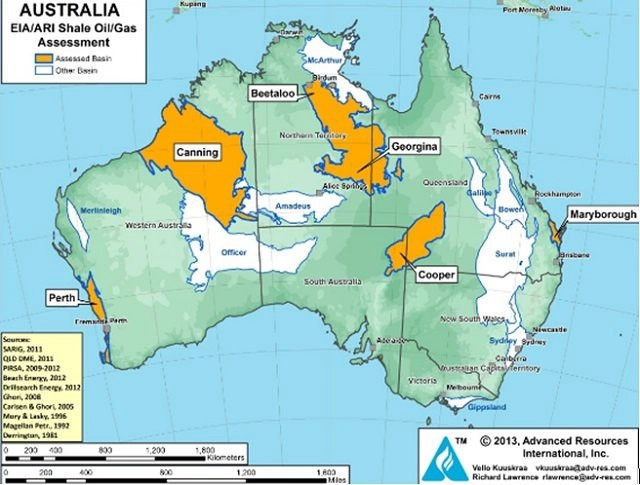

V Austrálii jsou na pořadu dva rozsáhlé projekty těžby plynu a následný export kapalného zemního plynu do Asie. Náklady na tyto projekty vedené Chevronem dosahují 80 miliard USD. Velice aktivním hráčem je rovněž britská BG Group, která již zahájila 1 700 vrtů a z projektu QCLNG v Queenslandu očekává první dodávky do konce roku. Exporty se čekají převážně do Japonska, Číny a Jižní Koreje.

V oblasti Cooper mezi státy Jižní Austrálie a Queensland australské firmy jako Santos a Beach Energy budují rozsáhlou infrastrukturu pro břidlicové vrty. Podle vládních odhadů se má na vyspělém východě země poptávka po plynu do konce dekády ztrojnásobit. Možnou nevýhodou je to, že náklady na vrty jsou ve srovnání s USA stále zhruba trojnásobné.

Podle americké vládní Energetické informační agentury (EIA) představují nyní břidlicová ropa kolem 11% a břidlicový plyn asi 47% podíly na celkových světových zásobách ropy a plynu. Austrálie podle odhadů disponuje zhruba 6 % světových zásob břidlicového plynu a 5% globální břidlicové ropy.

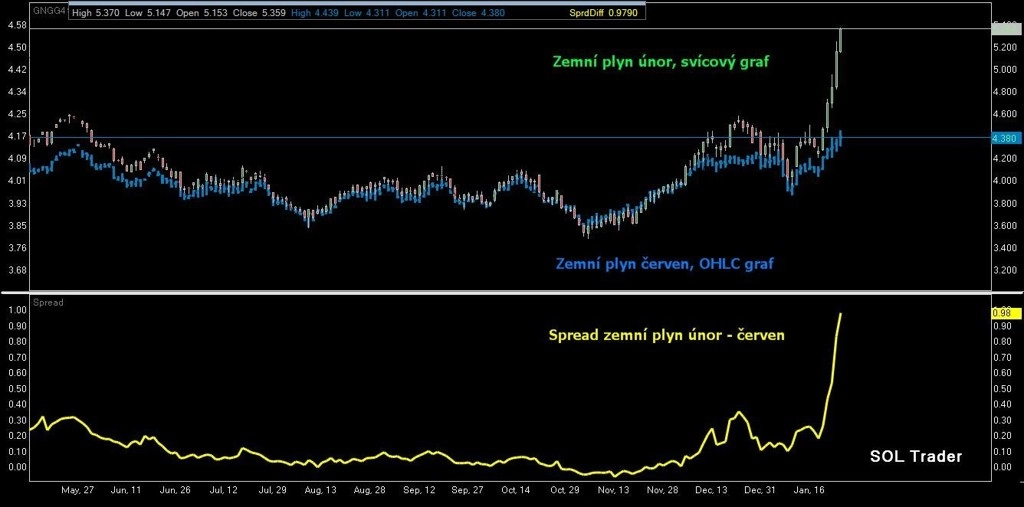

Zhruba polovina amerických domácností topí zemním plynem. Cena kontraktu zemního plynu na NYMEX se poprvé od poloviny roku 2010 vyšplhala nad 5 USD/MMBtu. Náročná zima na severovýchodě a středozápadě USA udržuje poptávku na zhruba pětinásobku průměru obvyklého v tomto období. Podle předpovědí budou celkové náklady na vytápění plynem za probíhající zimu o 10 až 17 % vyšší než za minulou zimu. Výrazně chladnější počasí se očekává minimálně do začátku února.

Podle poslední zprávy americké komise pro komoditní trhy drží obchodníci (mimo zajišťovatele) čistých 129 pozic v kontraktu na zemní plyn obchodovaný na divizi NYMEX chicagské burzy CME Group na prodejní (SHORT) straně. To znamená výrazný pokles počtu krátkých pozic oproti předchozímu týdnu. Závěrem se podívejme na vývoj ceny současného (únorového) kontraktu a kontraktu s dodáním v červnu.

Aktualita pro rok 2026

Aktuality