Pojišťovna s ochranou

Lehce nabyl, lehce pozbyl – po špatném úvodu roku vydělala Allianz ve druhém čtvrtletí 1,87 mld. EUR, což je o 21 procentvíce než loni a dokonce více než očekávali analytici.

Operativní výsledek – konečně oproštěný od dřívějšího zatížení dcerou Dresdner Bank se vyšplhal na 1,8 mld. EUR. Akcie šla přesto dolů o více než čtyři procenta. Ke zklamání investorů došlo kvůli "zkrášlení" výsledků prodejem některých strategických podílů.

Mezi jinými se Allianz zbavila svého podílu na čínské bance ICBC, což přineslo do účetnictví výnos přesahující 700 mil. EUR. O kritiku se postaraly i příjmy z prémií za pojištění škod a havarijní pojištění.

Operativní zisk zde dosáhl s 895 mil. EUR tj. o 46,8 procent horšího výsledku než loni, čímž se za poslední rok zhoršila tzv. nákladová kvóta za škody o 5,4 procentních bodů na současných 98,9 procent.

Pokud bytento ukazatel dosáhl 100 procent, příjmy společnosti by pokrývaly pouze škodní události a s tím spojenou správu, v tomto sektoru by tedy již nedocházelo k vytváření zisku.

Z tohoto důvodu se nyní management snaží spíše držet zpět. Člen představenstva Helmut Perlet zatím nepředpokládá, že se společnost dostane na původní úrovně. Neodvážil se však ani o jakoukoli prognózu letošního výsledku. Investoři nastavili laťku hodně vysoko, když za poslední měsíc vyhnali akcii o 22 procent vzhůru.

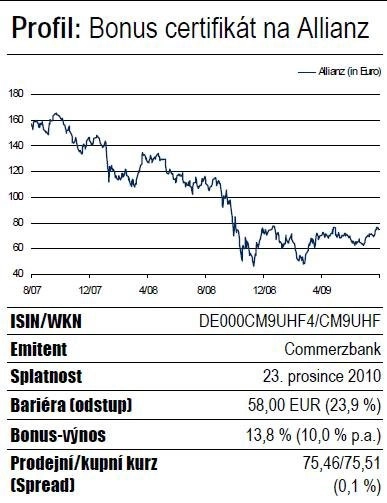

Není tedy divu, že po oznámení těchto výsledků došlo v první reakci k vybírání zisků. Technicky se akcie od března pohybuje v koridoru mezi 60,00 a 78,50 EUR. Výlety vzhůru, stejně jako propady dolů byly pokaždé zabrzděny a dochází ke kurzovní stagnaci. Pro takovýto scénář je vhodný bonus certifikát od Commerzbank.

Bariéra byla stanovena na úrovni 58,00 EUR (= ochrana 23,9 procenta), bonus leží ve výši 85,90 EUR. Pokud nebude bariéra do prosince 2010 proražena, bude se investor těšit minimálně z atraktivního bonus výnosu ve výši 13,8 procenta neboli 10,0 procent p.a.

Navíc pokud se akcie vyšplhá nad bonus úroveň, participuje investor dále "jedna ku jedné" – aktuálně je certifikát obchodován s mírnou podhodnotou, je tedy dokonce o něco levnější než akcie.

Jedinou nevýhodou je poměrně dlouhá doba do splatnosti, která činí 16 měsíců. Z tohoto důvodu by investoři měli pracovat se stop-lossem a při kurzu akcie kolem 60,00 EUR raději ukončit angažmá.

Aktualita pro rok 2026

Aktuality