Mladé trhy zažívají infrastrukturní boom

Největším lednovým tématem byl pokračující růst cen komodit, který eskaloval do dvou státních převratů v severní Africe. Jelikož růst cen potravin pravděpodobně stále není u konce, geopolitické riziko se bude zvětšovat. Rostoucí ceny komodit mohou mít dále neblahý vliv na rozpočty států, které se rozhodnou subvencovat základní spotřební statky. Dalším dopadem bude tlak na marže firem, které nebudou schopny přenést vyšší ceny na zákazníka.

Určitá část nárůstu cen komodit je bezesporu způsobena nulovou úrokovou politikou Fedu, kdy spekulanti hledají výnosy napříč všemi skupinami aktiv. Pokud uvážíme, že bude Fed před samotným zvyšováním úrokových sazeb nejdříve odprodávat dlouhodobé státní dluhopisy, které nakupoval v rámci QE2, pak je dobře možné, že politika levných peněz skončí až koncem roku 2012. To znamená dostatek času pro pokračování růstu cen komodit.

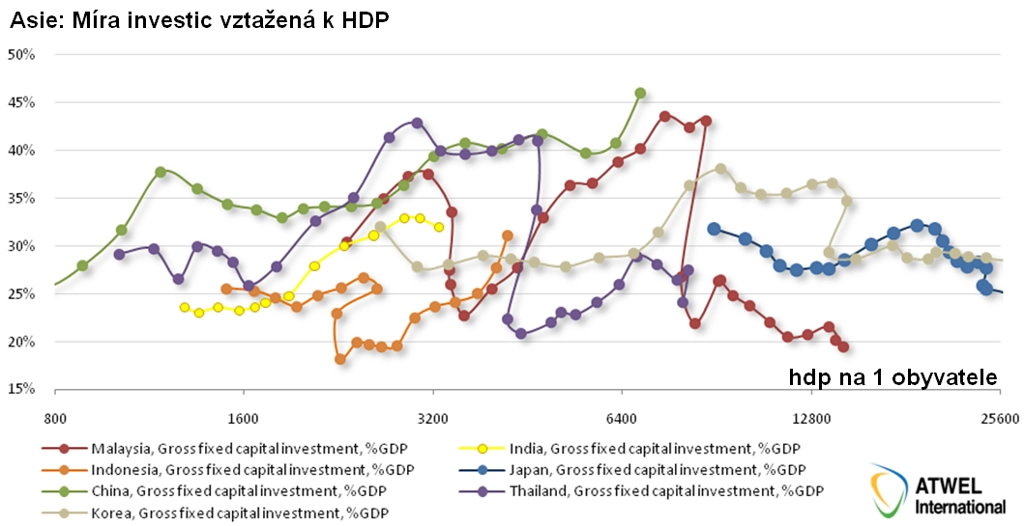

Druhým faktorem růstu cen komodit je ovšem strukturální poptávka ze strany Asie, která jen tak nevymizí. Pokud se podíváme na míru investic k HDP, Indie (32 % HDP), Indonésie (32 % HDP) i Čína (45 %) aktuálně procházejí historicky nejsilnějším obdobím.

Pokud budeme předpokládat roční opotřebení fixního kapitálu v rozmezí 5-6 %, pak je potřeba minimálně 14% investic k HDP, aby ekonomika neztrácela svoji produkční kapacitu. Při standardním poměru zásoby kapitálu k HDP 2,5:1 potřebuje Čína při strukturálním růstu 9 % ročně investovat minimálně 36 % HDP(9 x 2,5 + 14).

U Indie a Indonésie tedy zatím nelze pozorovat investiční bublinu, Čína bude muset zpomalit svoje tempo investic zpět pod 40 %, jinak dojde k přehřátí.

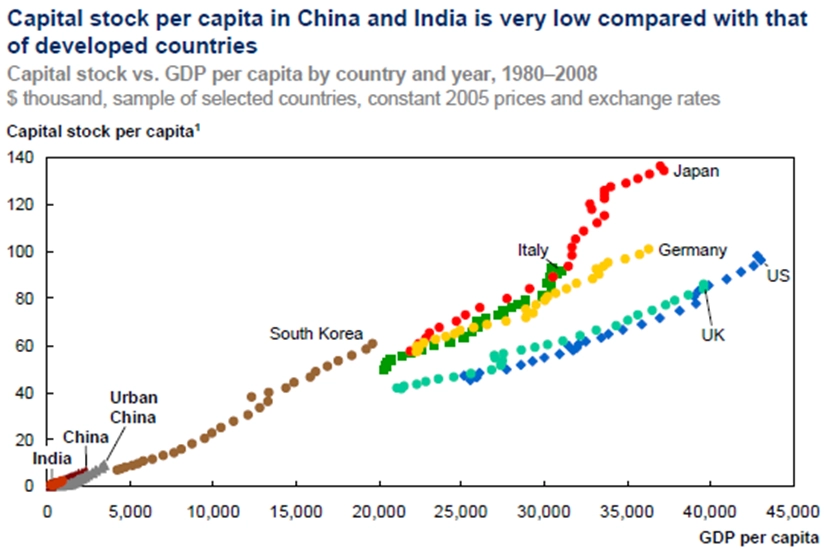

Bublina, nebo boom? 5 jistých znaků spekulativního růstu Pokud se podíváme na graf ze studie společnosti McKinsey zobrazující absolutní zásobu kapitálu na osobu, Čína i Indie mají před sebou potřebu akumulace kapitálu po mnoho dalších let. Tato potřeba akumulace kapitálu pramenící především z titulu urbanizace a industrializace bude držet silnou poptávku po průmyslových komoditách.

Aktualita pro rok 2026

Aktuality