Recese nebude, ekonomika pomalu poroste. V akciích je potřeba vybírat, favorizujeme mladé trhy

Nedávný pokles je důsledkem kombinace obav z vývoje ekonomiky (zpomalení v rozvinutých zemích) a z vnímání trhů, že riziko spojené s vládním dluhem roste. Rozsah reakce trhu a nárůst volatility zohledňuje strukturální obavy ohledně rovnováhy zadlužení ve vyspělých ekonomikách, která jde za rámec krátkodobého ekonomického klimatu.

Věříme, že recese v USA i v Evropě je nepravděpodobná, a to i přes nárůst rizika, které dále zvyšuje aktuální turbulence na trzích. Očekáváme, že monetární politika ve vyspělých zemích zůstane mimořádně uvolněná a další opatření typu kvantitativního uvolňování budou zvažována.

Máme konstruktivní názor na vývoj vládního rizika v eurozóně. Domníváme se, že současná krize je pro měnovou unii katalyzátorem na cestě k užší integraci. To by mělo nakonec situaci stabilizovat, ale lze očekávat potíže (zejména politického rázu), což přinese další volatilitu na trzích.

I přes náš názor, že recesi se EMU vyhne a že je krach některé z velkých evropských ekonomik nepravděpodobný, očekáváme, že trhy zůstanou pod tlakem:

na trzích chybí hmatatelný argument proti negativnímu vývoji;

ekonomický výhled sice není naprosto negativní, ale ani nebudí optimismus;

vnímání rizika způsobeného vysokým veřejným i soukromým zadlužením nemůže z trhů rychle zmizet.

Proto očekáváme nadále vysokou volatilitu, pokračující tlak na riziková aktiva.

Investoři by měli hledat alternativy. Nacházet by je mohli na rozvíjejících se trzích (akciových i dluhopisových), v nepřímé expozici vůči růstu rozvíjejícího se světa (některé komoditní nebo akciové sektory), specifická témata v jednotlivých třídách aktiv (například akcie vyplácející vysoké dividendy) nebo třídy aktiv nabízející asymetrický výnos (konvertibilní dluhopisy).

Akcie

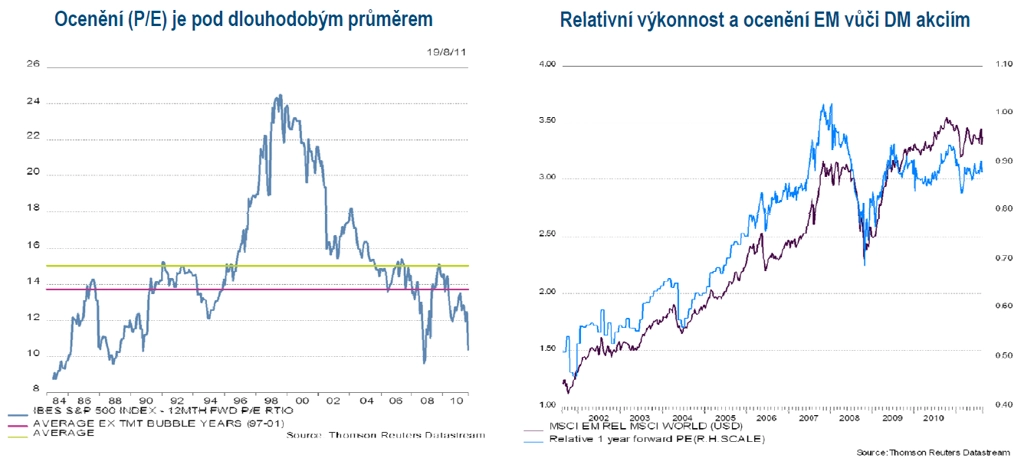

Tato třída aktiv je v rozvinutých zemích levná, nicméně se obáváme, že trh může krátkodobě zahrnout riziko recese a že riziková přirážka zůstane ve středním horizontu vysoká. Akcie rozvíjejících se zemí se nám zdají atraktivnější.

Dluhopisy

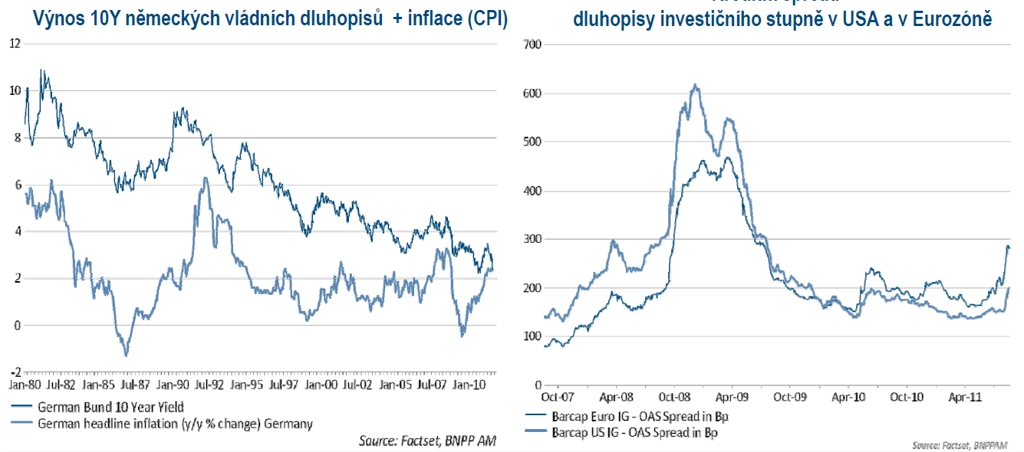

Vládní dluhopisy jsou fundamentálně nadhodnocené a pouze "japonský scénář" stagnující ekonomiky bez inflace dává další růstový potenciál. Jsme také neutrální ve firemních dluhopisech (investičního stupně i sub-investičního stupně), ale náš základní scénář vidí potenciál pro zúženi kreditních spreadů, jakmile nervozita na trzích opadne.

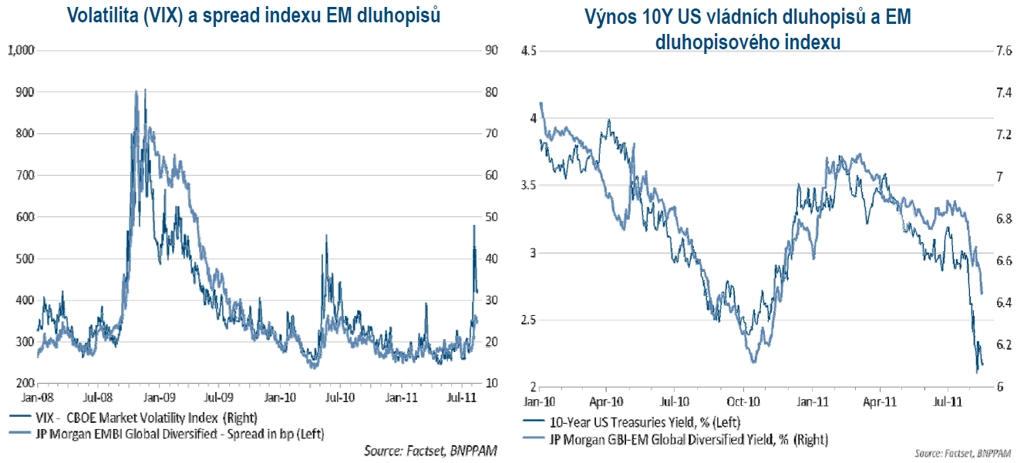

Konvertibly (také díky očekávání vysoké volatility) a emerging dluhopisy vnímáme jako zajímavé alternativy.

Komodity

Jsme neutrální až mírně pozitivní na zlato a zemědělské komodity. Díky EM ekonomikám zůstane globální růst relativně silný, tudíž očekáváme, že energetické suroviny i průmyslové kovy umažou část nedávných ztrát.

Aktuální ceny komodit sledujte zde

Aktualita pro rok 2026

Aktuality