Časuj trh a prodělej

Že není snaha přesně načasovat nákupy a prodeje na trhu pro většinu investorů vhodným způsobem vydělávání peněz, je jasné každému, kdo to někdy zkusil. Nejde ale ani tak o výkonnost investičních nástrojů, ale spíše o chování investorů, kteří zkrátka neumějí držet nervy na uzdě.

Neschopnost většiny investorů překonávat trh je jednou z mála věcí, které jsou na trzích prakticky jisté. Kdyby někdo vymyslel investiční produkt, který by dokázal tuto "vlastnost" investorů nějakým způsobem kvantifikovat, možná bychom se konečně dočkali tržního svatého grálu. Zatím se musíme spokojit s indexovými fondy a jinými pasivními produkty, které se snaží kopírovat trh nebo jeho segment jako celek za minimální poplatky.

Výsledky akciových fondů ve srovnání s výkonností trhů sleduje společnost Dalbar v pravidelné výroční zprávě Annual Quantitative Analysis of Investor Behavior. Firma analýzu publikuje již od roku 1994 a ani její 23. vydání neukazuje na zvýšení schopnosti investorů překonávat trh.

"Bez ohledu na to, v jakém stavu se nachází odvětví podílových fondů, jsou investiční výsledky stále spíše závislé na chování investorů než na výkonnosti trhu. Investoři, kteří drží ve fondech své peníze dostatečně dlouho, jsou úspěšnější než ti, kteří se snaží o časování trhu," píše se ve zprávě.

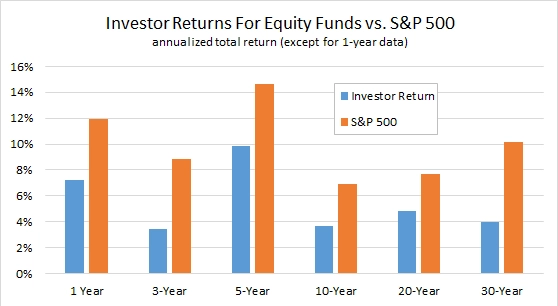

Toto tvrzení potvrzuje graf, v němž jsou jasně patrné rozdíly mezi výnosy investorů v podílových fondech a samotného indexu S&P 500 na roční bázi. Ve všech časových horizontech je trh lepší než fondy, bez výjimky. Když ale za třicet let index vydělá průměrně 10 % a investor ve fondu jen 4 % ročně, celkový rozdíl je opravdu výrazný. U jednorázové investice 100 000 korun bude konečná suma v prvním případě přes 1,7 milionu korun, ve druhém jen necelých 325 tisíc korun.

Pro někoho možná bude překvapení, že podobná situace panuje i na trhu s dluhopisy. Index Bloomberg Barclays Aggregate Bond zaznamenal v posledních letech roční výkonnost 3,97 %, což není špatné. Investoři v dluhopisových fondech však průměrně vydělali 0,4 % ročně, což je tristní výsledek.

"Investoři se často sami připravují o peníze. Zaměření na krátkodobý cíl je téměř vždy iracionální. Mnozí investoři si sice na začátku nastaví strategii založenou na zdravých základech a chtějí dodržet časový horizont, ale plány často vezmou zasvé ve chvíli, kdy začnou úřadovat strach a chamtivost," stojí ve zprávě společnosti Dalbar.

Přitom investorům (alespoň zatím) opravdu stačí vkládat peníze do levných indexových nástrojů, jichž je na trhu poměrně dost. V reálu však do nich stále směřuje zanedbatelné množství prostředků v rámci celého odvětví správy peněz. To opět ukazuje na to, jak funguje myšlení investorů (zejména těch velkých institucionálních), kteří stále považují dražší produkty nabízející nejistý nadvýnos za něco lepšího. Přitom William Sharpe, autor známého Sharpeho poměru, tvrdí, že "při správném měření musí mít průměrný aktivně spravovaný dolar horší výkonnost než průměrný pasivně spravovaný dolar".

Je téměř nemožné najít na trhu spolehlivější pravidlo, než to, že aktivní správa investic dlouhodobě není tak úspěšná, jak by si její prodejci přáli. Díky krátké paměti, neschopnosti se učit z vlastních chyb a sebeklamu o vlastní výjimečnosti však nemusíme mít obavy, že by investorů, kteří chtějí překonávat ostatní časováním investic, výrazněji ubývalo.

Zdroj: The Capital Spectator

Aktualita pro rok 2026

Aktuality