USA vs. zbytek světa: Které akcie mají větší perspektivu?

Joshua Brown věří americkým akciím a myslí si, že jejich prémie vůči ostatním trhům je zasloužená. Jeho kolega Meb Faber si to nemyslí, když tvrdí, že americké akcie jsou příliš drahé, přičemž za většinu jejich nadvýkonnosti může poslední býčí trend. Kdo má pravdu?

Meb Faber z Cambria Investment Management má jasno. Americké akcie sice překonávají v dlouhodobém horizontu ostatní trhy, ale veškerá prémie se objevila až po roce 2009.

Většina investorů v USA preferuje domácí trh. Faber si myslí, že dělají velkou chybu. Říká tomu zkreslení domácího trhu (home country bias).

Joshua Brown z Ritholtz Wealth Management má také jasno. Americké akcie jsou podle něj zkrátka jinde než zbytek světa a svá vyšší ocenění i ceny si zaslouží. Považuje je za mimořádné nejen pro jejich výkonnost, ale i pro výjimečné postavení USA ve světě (které se podle něj projevuje zejména od 90. let, od konce studené války). Americký dolar jako rezervní měna, výjimečné postavení technologického sektoru jako hnací síly inovací ve světě a velké množství individuálních investorů preferujících právě americké akcie, které se obchodují na nejvyspělejším a nejlikvidnějším trhu, který nemá konkurenci. Asi tak vidí americké akcie Brown.

S patriotismem to asi trochu přehání, ale má pravdu v tom, že s výjimkou období, kdy se na japonském akciovém trhu koncem 80. let formovala historická bublina, je obtížné najít delší souvislé období, kdy by světové akcie na rozvinutých trzích překonávaly americký trh (alespoň za uplynulých 40 let). Je také málo pravděpodobné, že by například euro mohlo být v dohledné době (pokud vůbec) plnou alternativou dolaru.

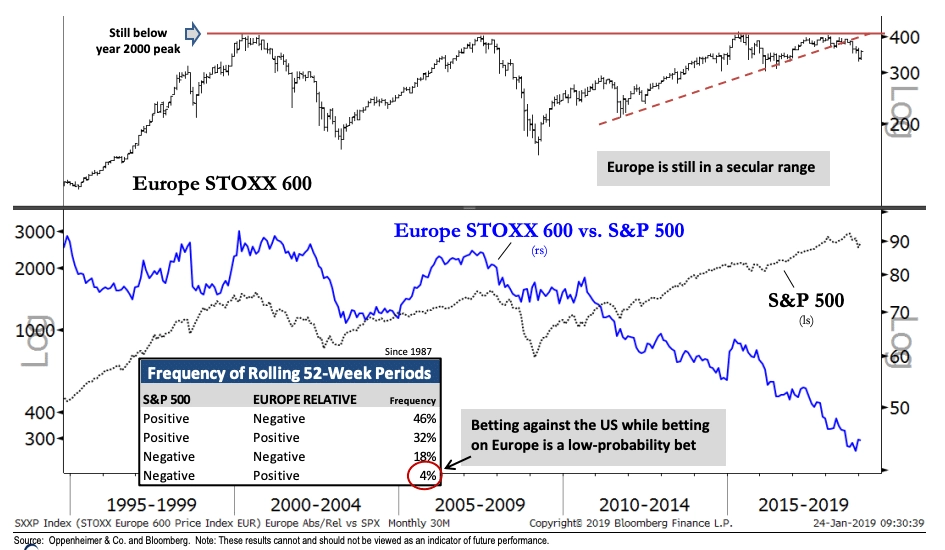

Když jsme u té Evropy, Ari Wald z Oppenheimer & Co. zveřejnil graf, který ukazuje, že jen výjimečně evropské akcie vydělávají v době, kdy ty v USA prodělávají. Od roku 1995 se to dělo jen ve 4 % 52týdenních období. Téměř v polovině případů to bylo tak, že americké trhy vydělávaly, zatímco ty evropské byly v mínusu.

Brown připouští, že se může mýlit, a doplňuje, že svým klientům do portfolií přidává také evropské akcie. Ovšem prý hlavně proto, že období, kdy akciová Evropa překonává USA, prakticky nelze predikovat. Vlastně nejlepší období pro evropské (respektive z pohledu USA zahraniční) akcie ve vztahu k těm americkým bylo v letech 2000-2009, kdy akcie v USA prakticky nic nevydělaly.

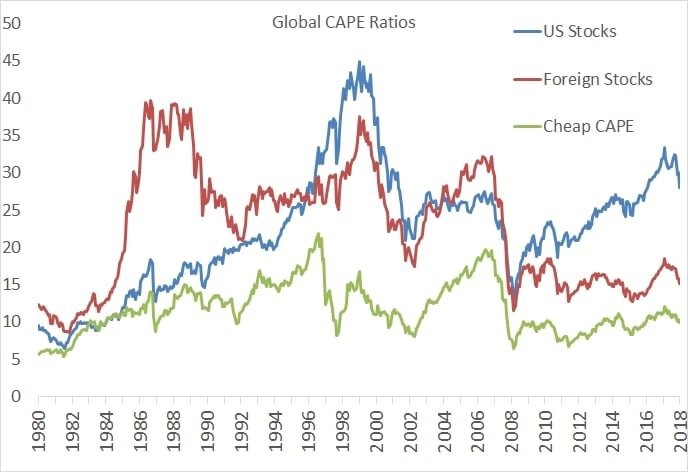

Meb Faber porovnal CAPE (cyklicky upravené P/E) akcií v USA, globálních akcií mimo USA a nejlevnějších 25 % titulů ze všech trhů. Upozornil na základě toho na velkou nerovnováhu, která v posledních letech roste.

"Na trzích je nyní jeden z největších rozdílů v ocenění v historii, přičemž zahraniční trhy jsou mnohem levnější než ty americké. A tento rozdíl je ještě větší, když se zaměříme na nejlevnější kvartil světových akcií. Ty se obchodují při CAPE okolo 11, o více než 60 % 'levněji' než americký trh," říká Faber.

Ukazatel CAPE není samospasitelný indikátor. Závěr tedy může být takový, že pravdu mají všichni. "Mohu mít pravdu v tom, že americké akcie si vůči zbytku světa udrží prémii, ale návrat k průměru (mean reversion) může nabídnout vysoké zisky těm, kdo budou mít odvahu na podvážení S&P 500 a nadvážení MSCI EAFE (rozvinuté trhy kromě USA). Z mnoha důvodů to nebude jednoduché rozhodnutí, kalkulace Ariho Walda přidávají ještě jednu zákeřnost. Pokud si totiž myslíte, že americký býčí trend nestojí na pevných základech, máte o důvod méně, abyste do svého portfolia zařadili Evropu," uzavírá Joshua Brown.

Zdroj: The Reformed Broker

Aktualita pro rok 2026