Býčí trhy jsou silnější, když Fed tiskne peníze

Kvantitativní uvolňování (QE, tištění peněz) zaplavilo trhy množstvím likvidity. Větší objem peněz v oběhu způsobil mimo jiné zvýšenou rozkolísanost trhů. Podívejme se společně na to, do jaké míry se volatilita (kolísavost) cen projevila na vývoji indexu S&P 500 během posledních 10 let.

Od konce zlatého standardu v 70. letech (do té doby byly peníze navázány na zlato) centrální banky vytvořily živnou půdu pro spekulace. Stabilní prostředí bylo vystřídáno prostředím s velkým potenciálem, ale také nestabilitou a kolísáním cen (volatilitou).

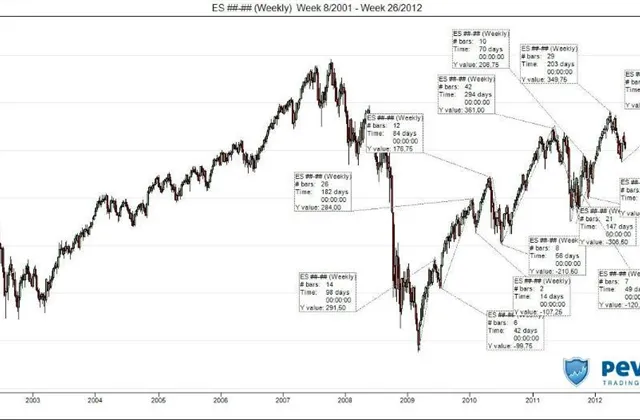

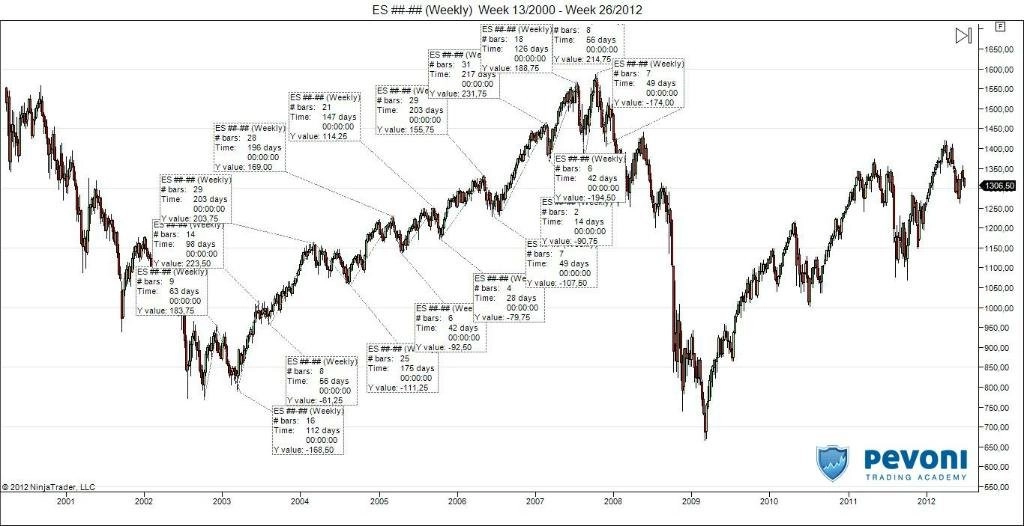

Volatilita se značně zvyšuje s každým novým tištěním peněz. Podívejme se na srovnání vývoje a volatility ceny S&P 500 před rokem 2008 a po něm, kdy tiskárny začaly chrlit papírové peníze.

Ukážeme si 2 grafy, kde sečteme nárůsty a korekce, abychom následně vypočítali průměr těchto pohybů a mohli srovnat období před krizí a po ní.

První graf zobrazuje přírůstky a korekce v průběhu býčího trendu od roku 2003 do roku 2008.

Nárůsty v průměru: 1 685,25 : 9 (počet) = 187,25 USD

Korekce v průměru: 1 080 : 9 (počet) = 120 USD

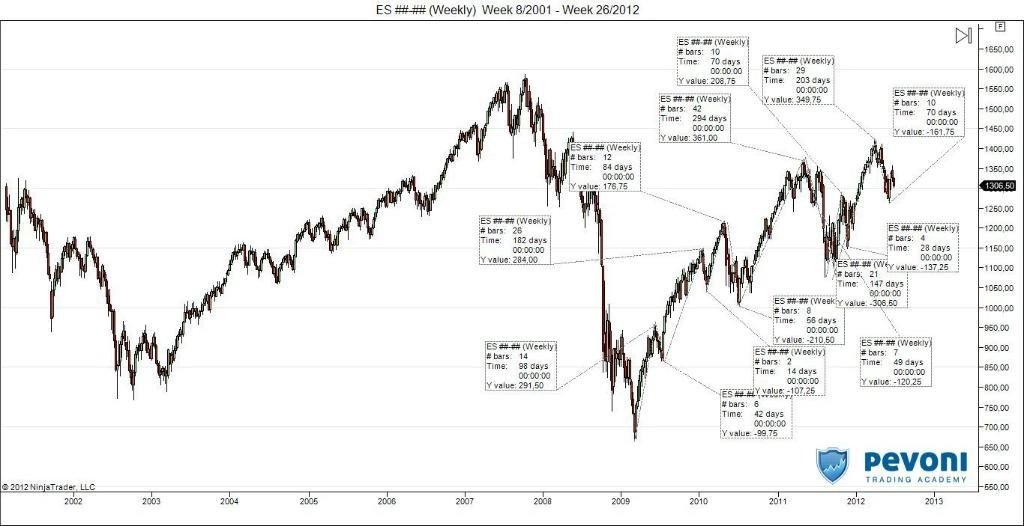

Druhý graf zobrazuje přírůstky a korekce v průběhu býčího trendu od roku 2009 do roku 2012.

Nárůsty v průměru: 1 671,75 / 6 = 278,625 USD

Korekce v průměru: 1 143,25 / 7 = 163,321 USD

Tištění peněz přineslo na trhy větší volatilitu. Srovnání býčích trhů ukazuje, že nárůsty cen v býčím trhu po krizi v roce 2008 byly o 48,79 % mohutnější než během býčího trhu, který nebyl "živen" kvantitativním uvolňováním. Korekce jsou také hlubší, konkrétně o 36,10 %.

Aktualita pro rok 2026