Nízké výnosy dluhopisů jako zabiják klasického portfolia 60/40?

Portfolio, v němž jsou akcie zastoupeny z 60 % a dluhopisy ze 40 %, je dlouhodobě považováno za nejběžněji a často i optimálně diverzifikované. Nízké výnosy dluhopisů však podle mnoha investorů mohou tuto jednoduchou cestu k diverzifikaci zahradit.

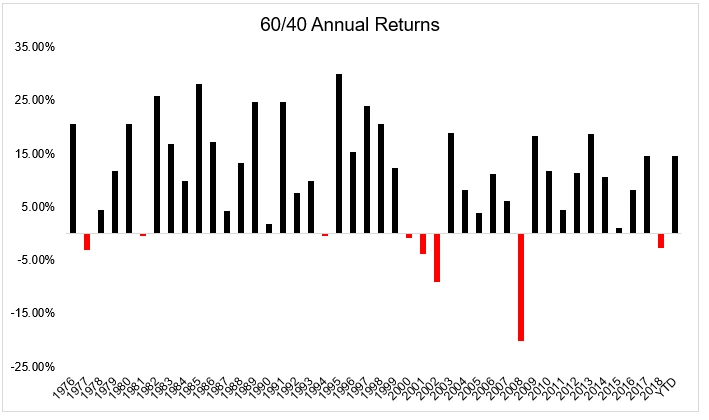

Tradiční mix amerických akcií a státních dluhopisů v poměru 60/40 vydělal investorům od roku 1976 10,15 % ročně, přičemž v 35 z 43 let dosáhlo kladného zhodnocení.

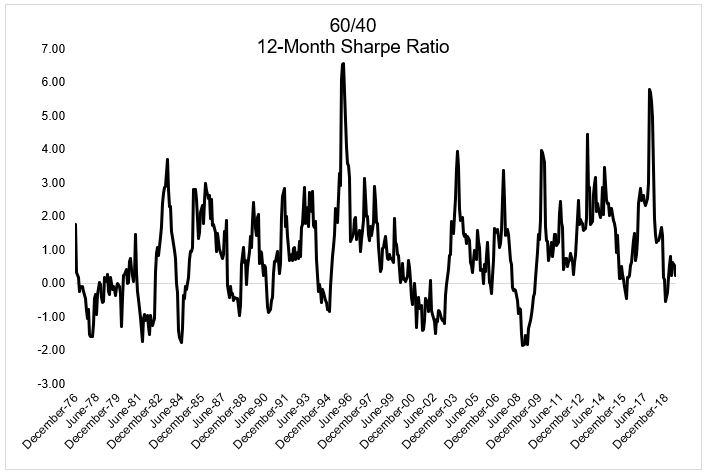

Také z hlediska rizika šlo o poměrně nudné portfolio, protože i rizikově upravené výnosy u něj byly velice solidní.

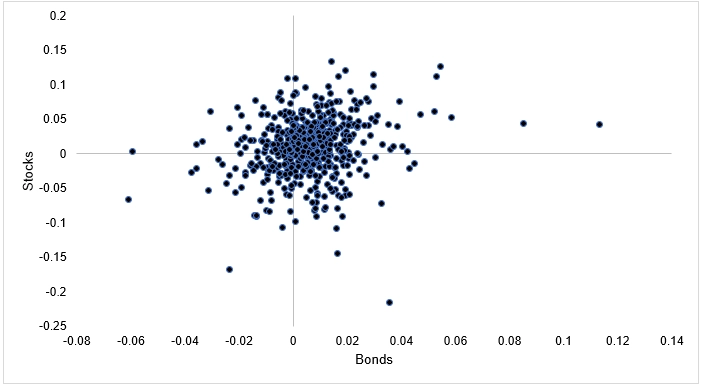

Podle očekávání by hlavním důvodem úspěchu mělo být to, že když akcie posilovaly, dluhopisy nevydělávaly, zatímco když akcie padaly, zisky na trhu s bondy dokázaly tyto propady částečně eliminovat. Jenže skutečnost je trochu jiná, což ukazuje graf kombinovaných výnosů z držení akcií a dluhopisů na měsíční bázi.

Ve skutečnosti to bylo tak, že když akcie oslabovaly, průměrný výnos z držení dluhopisů za ten měsíc byl 0,31 %. Když akcie zpevňovaly, průměrný výnos z držení dluhopisů byl dokonce 0,76 %. Lze tedy říci, že portfolio 60/40 za posledních několik desítek let fungovalo hlavně díky tomu, že se velice dobře dařilo americkým akciím i dluhopisům. Samotná diverzifikace nehrála až takovou roli.

Odpověď na otázku, zda portfolio 60/40 bude fungovat i v dobách nízkých či záporných sazeb, nám historie ovšem neposkytne. Záporné sazby jsou novinkou, s níž nemá prakticky nikdo zkušenosti, a diverzifikace 60/40 není svatým grálem, který je nutné dodržovat, aby investor dosahoval zajímavých výnosů. Sazby jsou sice pro výnosy dluhopisů důležité, ale nikdo neví, zda do budoucna ještě dále neklesnou. A také není jisté, jak to dlouhodobě ovlivní výnosy na akciovém trhu.

Jako jedno z řešení se nabízí širší diverzifikace, která bude počítat i s jinými aktivy, než jsou jsou akcie a dluhopisy. Je možné přidat komodity nebo jiné alternativy, diverzifikovat globálně, případně vyzkoušet jiné strategie (trendy, algoritmy a další).

V prostředí nízkých sazeb ale nejspíše bude potřeba přizpůsobit očekávání a nepočítat s tím, že portfolio 60/40 bude vydělávat 10 % ročně. A to přesto, že letos zatím vydělalo ještě více. Nižší očekávání znamenají do budoucna menší rozčarování a klidnější spánek. Vše navíc bude bonus.

Zdroj: The Irrelevant Investor

Aktualita pro rok 2026