Americké akcie jsou drahé, párty probíhající od loňského jara podle nás nemůže pokračovat

Historie se neopakuje, ale říká se, že se často rýmuje. A ocenění amerických akcií podle nás naznačuje, že nelze očekávat další tak enormní zhodnocení, jaké jsme viděli od konce března 2020 (index S&P 500 za patnáct měsíců vzrostl na dvojnásobek).

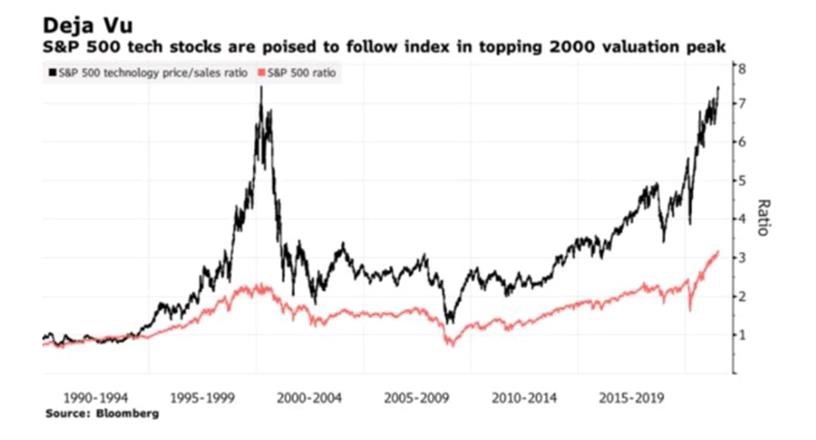

V době cenového vrcholu na americkém akciovém trhu v roce 2000, který mnozí označují za technologickou bublinu, dosáhly valuace do té doby nevídaných historických maxim. Ukazatel P/S (poměr ceny akcie a tržeb na jednu akcii) hlavního amerického akciového indexu S&P 500 dosáhl hodnoty 2,3 a u subindexu technologických společností hodnoty 7,5.

V současnosti jsou hodnoty P/S na stejně vysokých, ba vyšších hladinách. Index S&P 500 se aktuálně obchoduje na úrovni 3,2násobku ročních tržeb, což je dokonce výrazně (o 40 %) více než v roce 2000. P/S subindexu technologických společností je momentálně na hodnotě z roku 2000, tedy na 7,5.

Jsou tedy americké akcie v bublině podobně jako před 21 lety? Čistě podle akciových valuací rozhodně ano. Proto se domnívám, že průměrné roční očekávané zhodnocení amerických akcií v horizontu příštích pěti let je oproti historickým tendencím výrazně nižší. Zároveň citelně zastává za očekávaným zhodnocením hlavních globálních akciových indexů či akcií ze středoevropského regionu, který v rámci alokace aktiv silně preferujeme.

To je klíčový důvod, proč máme v rámci alokace aktiv svých investičních portfolií americké akcie vůči benchmarkům (srovnávacím indexům) silně podvážené. Znamená to, že americké akcie mají v našich investičních portfoliích výrazně nižší váhu oproti neutrální strategické alokaci aktiv.

Aktualita pro rok 2026