Průzkum Bank of America: Pesimismus na trhu je extrémní, může už jít o velkou nákupní příležitost. Manažeři zatracují akcie i bondy a v očekávání recese sázejí na hotovost

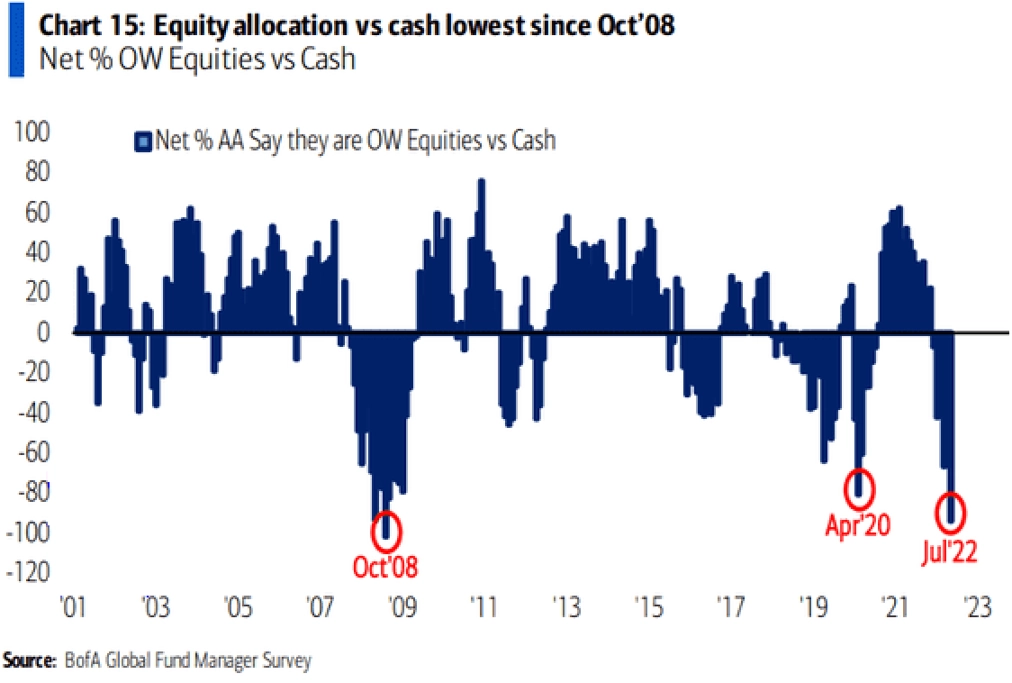

Rekordně nízká očekávání ohledně hospodářského růstu a zvyšování zisků firem, vysoká pravděpodobnost recese, nejnižší podíl akcií v portfoliích od roku 2008 a naopak nejvíce hotovosti od reakce na 11. září 2001. To jsou některé z výsledků dotazování Bank of America mezi manažery velkých podílových fondů, kteří dohromady spravují aktiva v objemu zhruba 800 miliard USD. Jejich názory tedy nelze považovat jen za nějaký drobný burzovní šum, za ty peníze by si mohli několikrát koupit třeba celou českou ekonomiku, kdyby tedy takové klenoty byly na prodej.

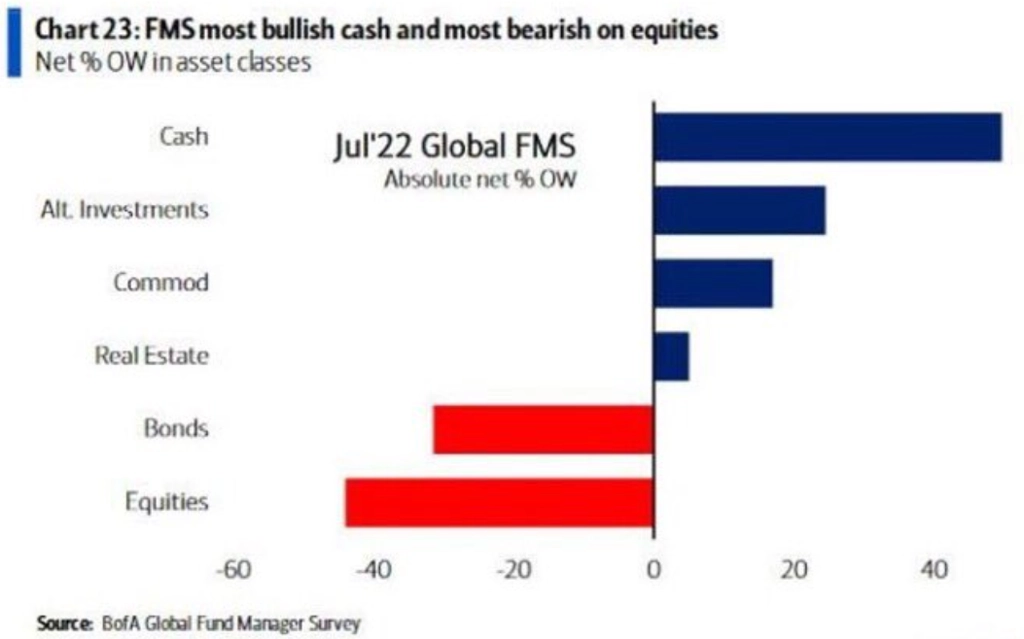

Manažeři fondů nevěří akciím ani dluhopisům, preferují hotovost, komodity a alternativní investice.

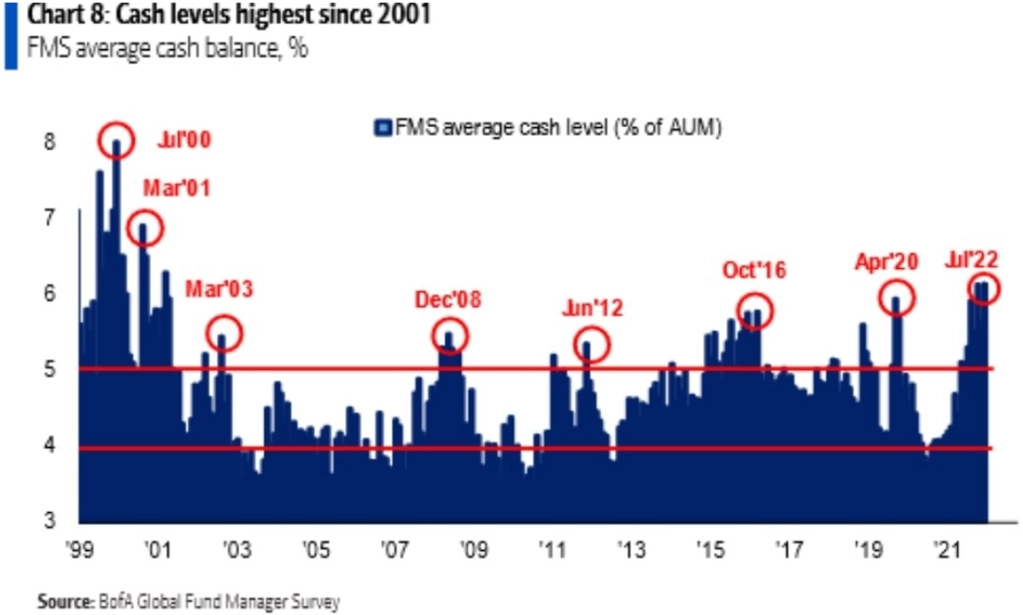

Podíl hotovosti v portfoliích fondů ještě mírně stoupl z i tak vysokých červnových úrovní.

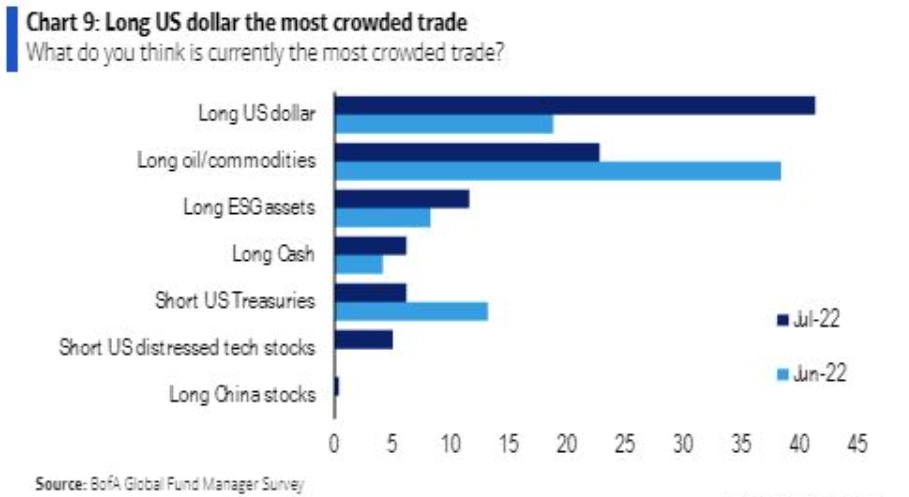

Hodí se poznamenat, že manažeři za nejpopulárnější ("nejpřecpanější") obchody považují LONG sázky na americký dolar a na komodity, tedy na třídy investic, kterým zároveň nejvíce věří. Má to jistou logiku a je v tom jistá stádovitost. Snad vědomá. Kdo jde s davem, neprodělá více než dav.

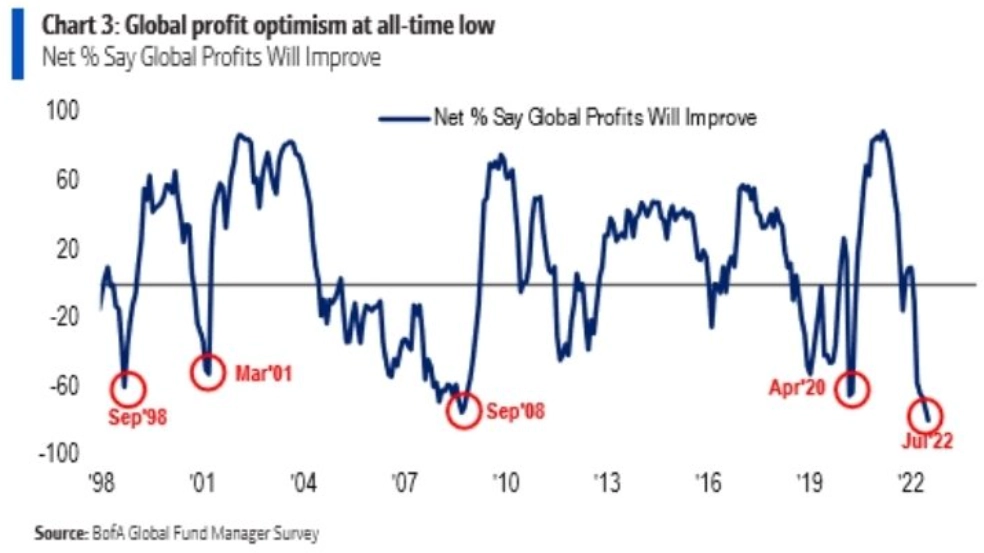

Akciím manažeři fondů stále nevěří. To souvisí i s tím, že předpokládají pokles ziskovosti firem.

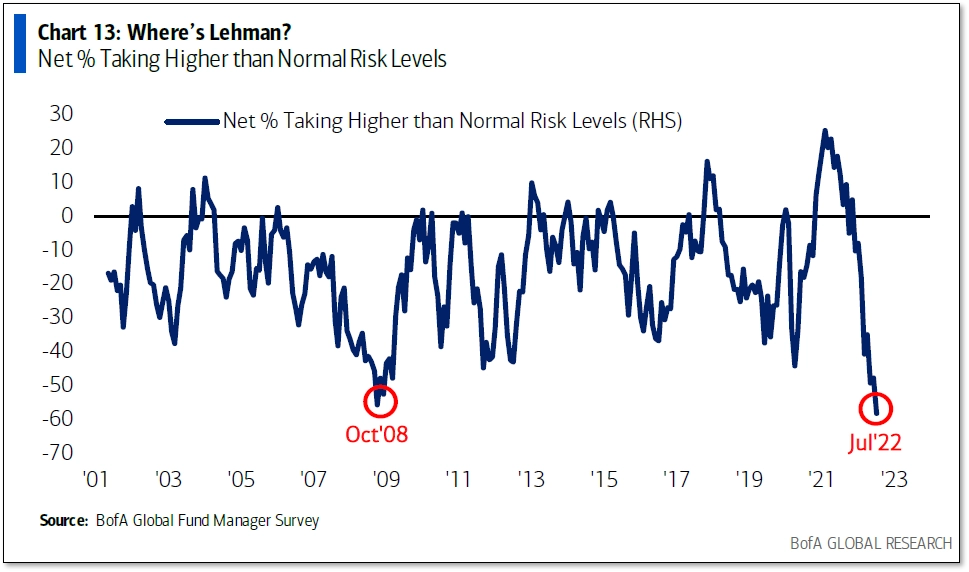

Ve světle toho také nejsou ochotní více riskovat s vidinou případného vyššího výnosu. Jsou ochotní riskovat ještě méně než po pádu Lehman Brothers. To může být kontrariánský signál k nákupu akcií a rizika obecně, nicméně je vhodné připomenout, že od října 2008 do března 2009, kdy trh dosedl na cenové dno, odepsal akciový index S&P 500 ještě zhruba 30 %.

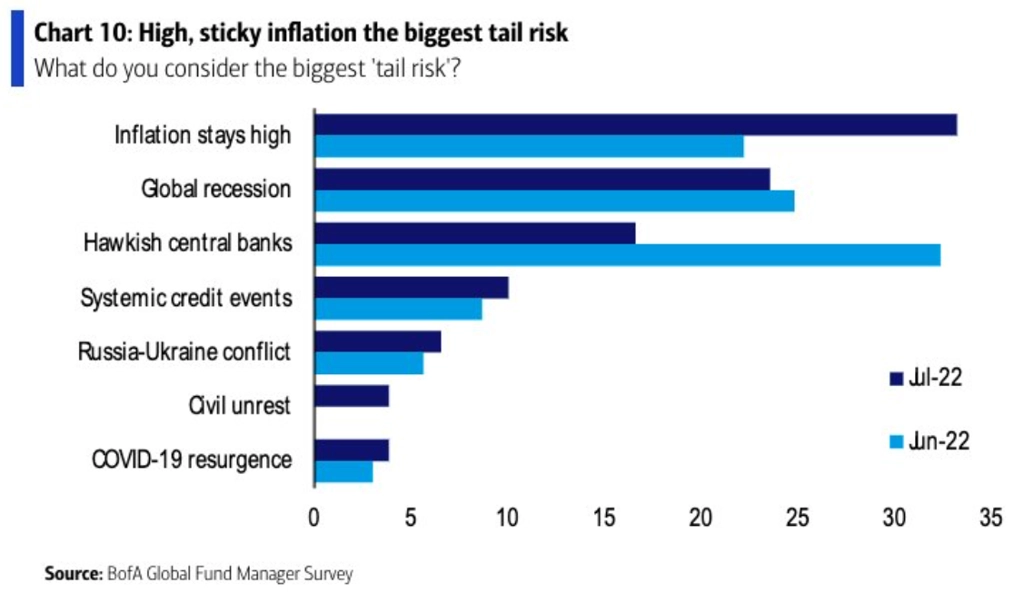

Nepřekvapí, že manažeři považují recesi v USA za stále pravděpodobnější.

Největším rizikem sice podle nich není, tím je delší období vysoké inflace, ale je hned na druhém místě.

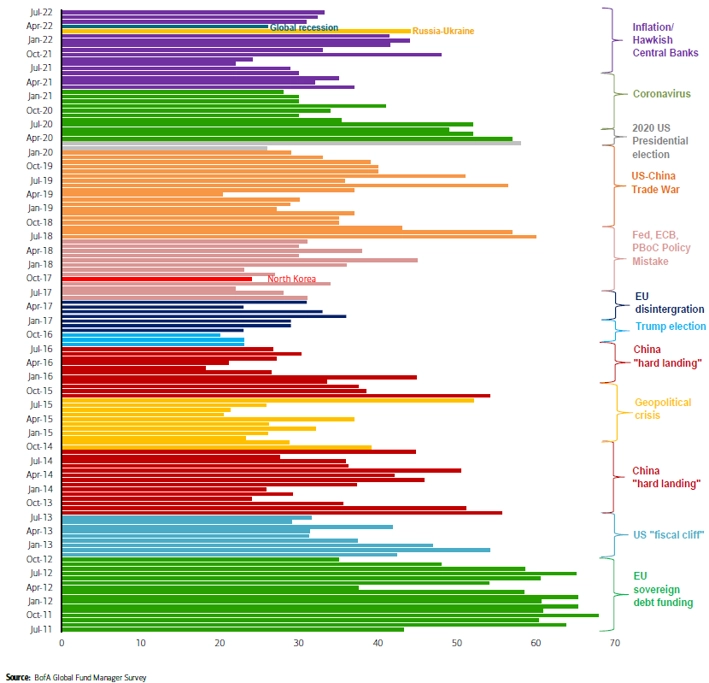

Připomeňte si, jak se vyvíjelo největší manažery vnímané riziko pro trhy a ekonomiku.

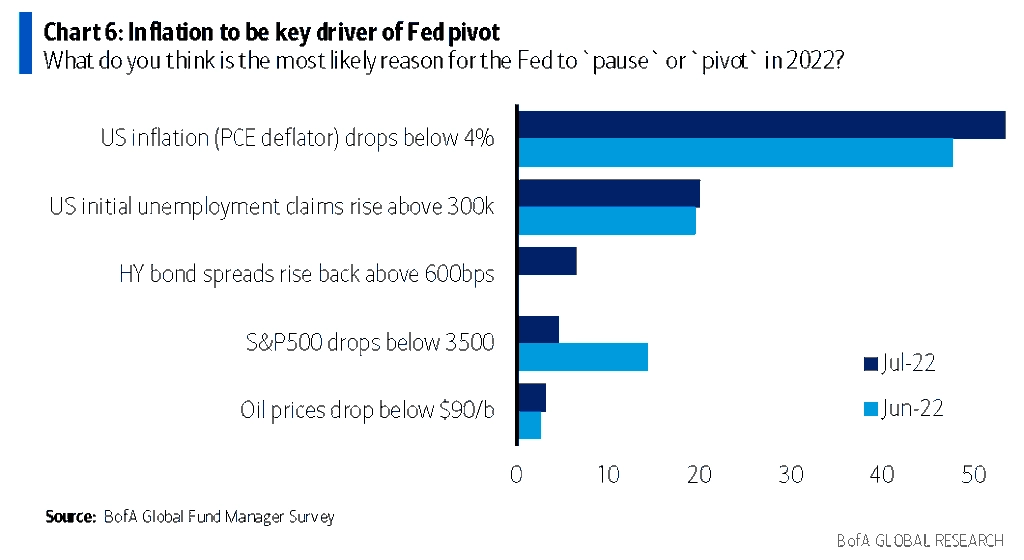

V uplynulém zhruba půl roce to vedle inflace byly zejména centrální banky, konkrétně jejich příliš jestřábí přístup k měnové politice. Největší pozornost si v americkém průzkumu samozřejmě vždy vyslouží Fed. Manažeři pravidelně odpovídají i na otázku po tom, co by americkou centrální banku přimělo k pauze ve zpřísňování měnové politiky. V červencovém průzkumu to již nebyl pokles cen akcií (a zprostředkovaně bohatství i nálady amerických domácností) na určitou úroveň, ale sestup růstu výdajů na osobní spotřebu (PCE inflace) pod 4 % za rok, případně vzestup počtu nových žádostí o podporu v nezaměstnanosti nad 300 tisíc za týden.

Zdroj: Bank of America

Aktualita pro rok 2026

Aktuality