Známe důvod, proč se při investování neomezovat jen na "neporazitelné" Spojené státy

Ben Carlson, portfoliomanažer ve společnosti Ritholtz Wealth Management, je velkým propagátorem dlouhodobého pasivního investování. Prakticky vždy přitom své postoje podporuje daty z amerického akciového trhu. Obstojí ale jeho názory i jinde ve světě?

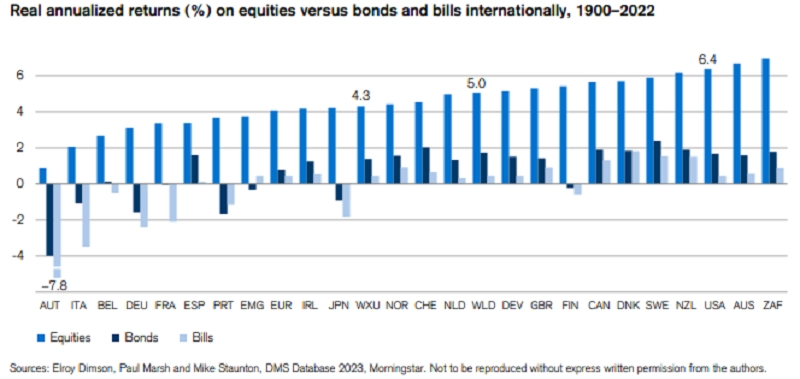

Spojené státy z hlediska reálné výkonnosti (nominální výkonnost očištěná o inflaci) patří mezi nejatraktivnější akciové i dluhopisové trhy. Následující graf srovnává průměrnou roční výkonnost akcií, dluhopisů a pokladničních poukázek mezi roky 1900 a 2022 na různých trzích.

Zdroj: Elroy Dimson, Paul Marsh, Mike Staunton; Morningstar

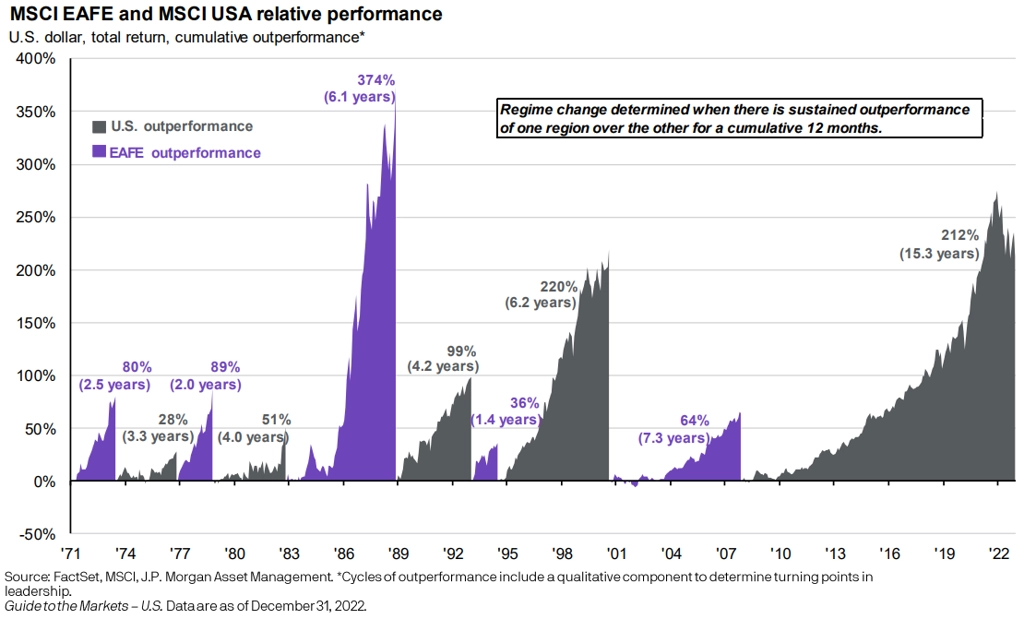

Další graf ukazuje relativní nadvýkonnost, respektive podvýkonnost akcií na americkém trhu a rozvinutých světových trzích mimo USA od začátku 70. let. "Aktuální období nadvýkonnosti amerických akcií, které odstartovalo v roce 2008, je nejdelší ve sledovaném období, rozhodně si ale netroufnu tvrdit, že tento trend bude pokračovat donekonečna," říká Ben Carlson.

Zdroj: JPMorgan Chase

"Americká ekonomika je největší na světě a sázka proti Spojeným státům zatím nikdy v dlouhodobém horizontu nevyšla. To ovšem neznamená, že nemá smysl sázet i na jiné trhy. Diverzifikace portfolia je důležitá z hlediska snahy o zajištění jeho stabilní výkonnosti, přičemž platí, že by měli investoři portfolia diverzifikovat nejen napříč třídami aktiv a sektory, ale právě i regionálně," vysvětluje Carlson.

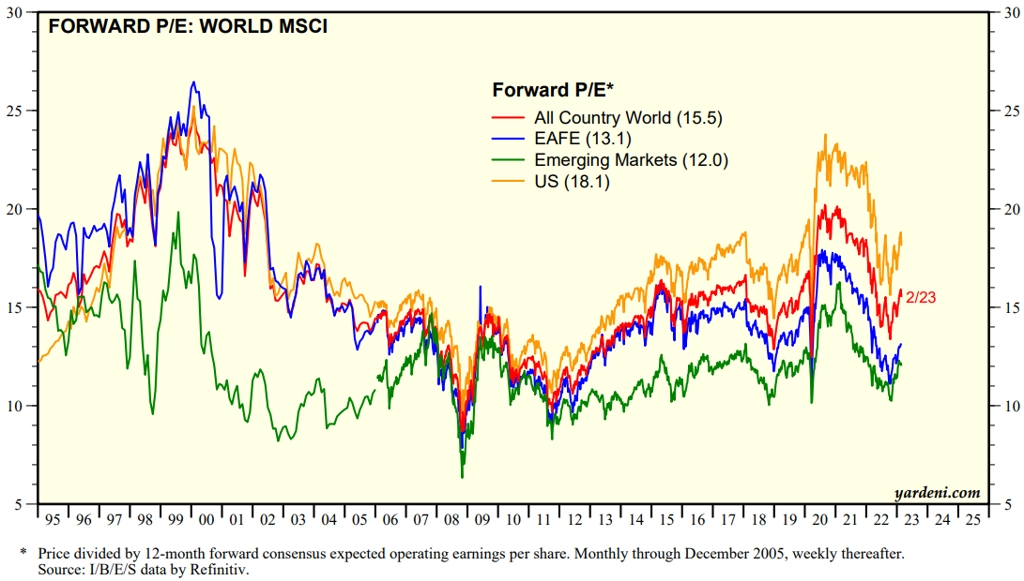

Důvodem, proč si (v současnosti) všímat i jiných trhů než USA, jsou mimo jiné valuace. Následující graf potvrzuje, že americké akcie jsou ve světě s přehledem nejdražší, proti rozvíjejícím se trhům nebo regionu EAFE (Evropa, Australasie, Dálný východ) je jejich forwardové P/E vyšší zhruba o polovinu.

"Regionální diverzifikace portfolia nedokáže investory ochránit před krátkodobou volatilitou, v dlouhodobém horizontu ale dokáže výrazně snížit kolísavost tržní hodnoty portfolia, protože funguje jako polštář z hlediska různého průběhu hospodářského cyklu v jednotlivých zemích a větších regionálních celcích," dodává Ben Carlson.

Zdroj: yardeni.com

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026