Průzkum Bank of America: Manažeři velkých fondů stále příliš nevěří akciím, nebo to alespoň tvrdí. Co by za to ale daly komodity

Červencové vydání průzkumu Bank of America mezi manažery velkých podílových fondů opět ukázalo, že jsou profesionální investoři opatrní, pokud jde o probíhající akciovou rally. Sice postupně upouštějí od pesimismu, za nebezpečně přeplněný obchod ovšem nadále považují LONG sázku na velké technologické tituly, hlásí stále velice ponurou náladu a většinově vyhlížejí recesi během následujících 12 měsíců. Některé výstupy z průzkumu jako kdyby byly spíše obrázkem toho, jak by se investoři měli chovat, nikoli jak se manažeři přímo chovají. Cenová tržní realita totiž ukazuje něco jiného.

Průzkum proběhl od 6. do 13. července mezi 262 manažery fondů, které mají ve správě přes 650 miliard USD. A (opět) ukazuje na jistou schizofrenii. 60 % manažerů čeká slabší globální růst.

Recesi během následujících 12 měsíců čeká stále většina manažerů, byť roste i podíl těch, kteří ji nečekají před rokem 2025. 48 % oslovených čeká globální recesi do konce 1Q2024, čtvrtina již na konci letošního roku.

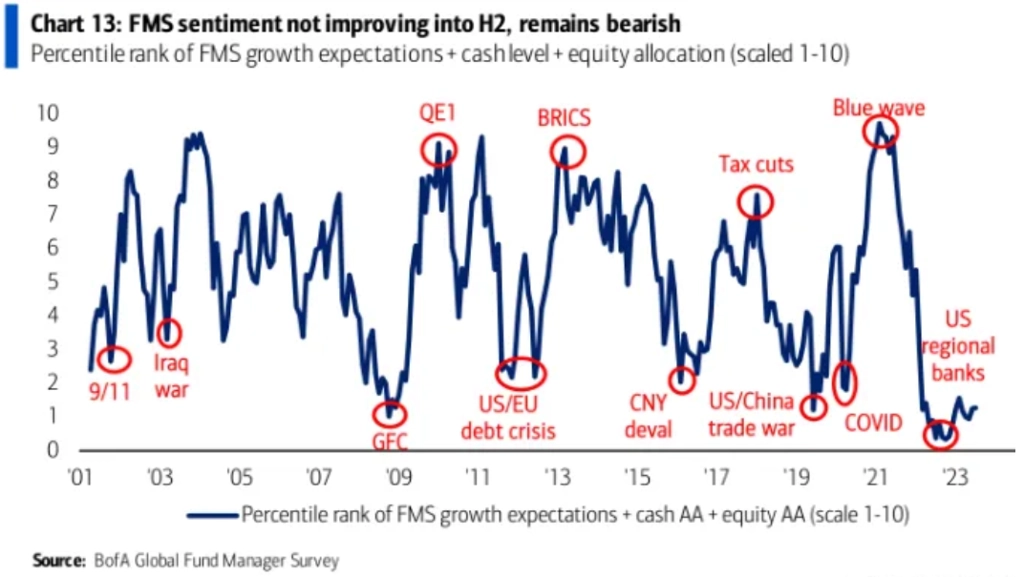

Nálada mezi manažery je nadále ponurá.

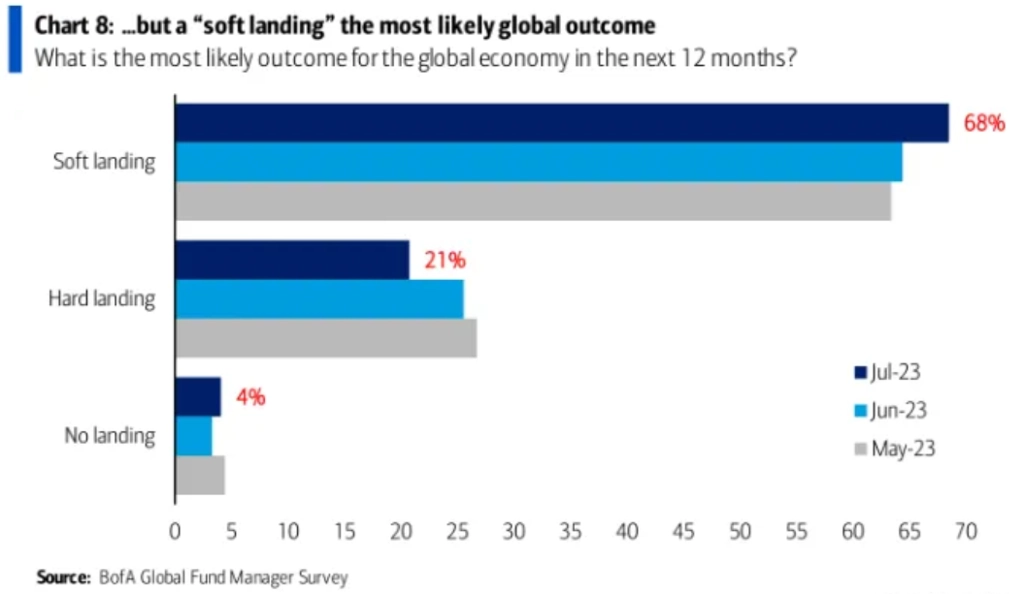

Měkké přistání ekonomiky se nicméně stává jasně převažujícím základním scénářem. Čeká je 68 % oslovených, tvrdé přistání vyhlíží 21 % manažerů.

Navzdory převažujícímu ekonomickému pesimismu předpokládají manažeři postupné oživení ziskovosti firem. Letošní druhý kvartál ale bude ještě výrazně poklesový.

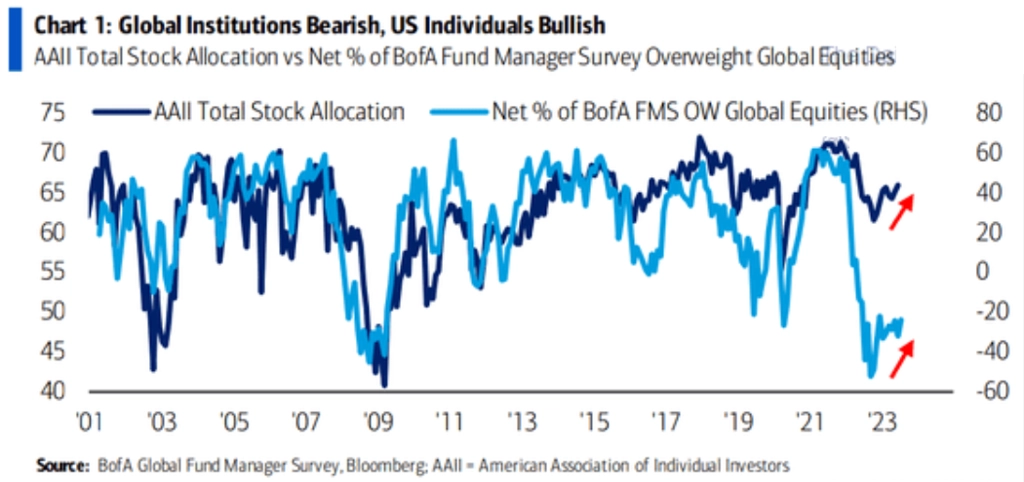

Individuální investoři v USA v posledních dvou měsících přešli jednoznačně do býčího tábora, manažeři fondů jsou nicméně ohledně akcií nadále relativně pesimističtí.

Rozdíl v náladě amerických individuálních investorů a globálních institucionálních investorů je bezprecedentní.

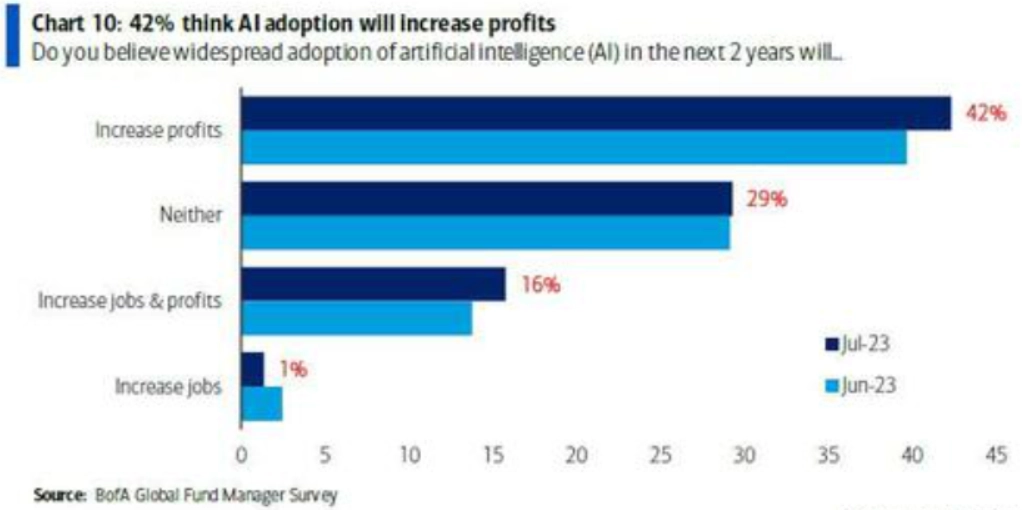

Vzhledem k tomu, co letos nastartovalo akciový optimismus, není od věci znát názor manažerů fondů na umělou inteligenci.

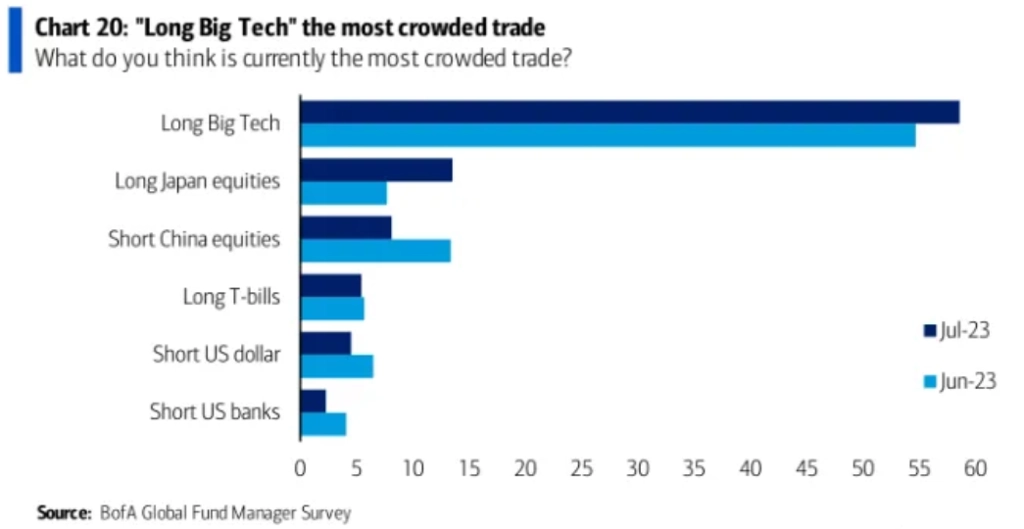

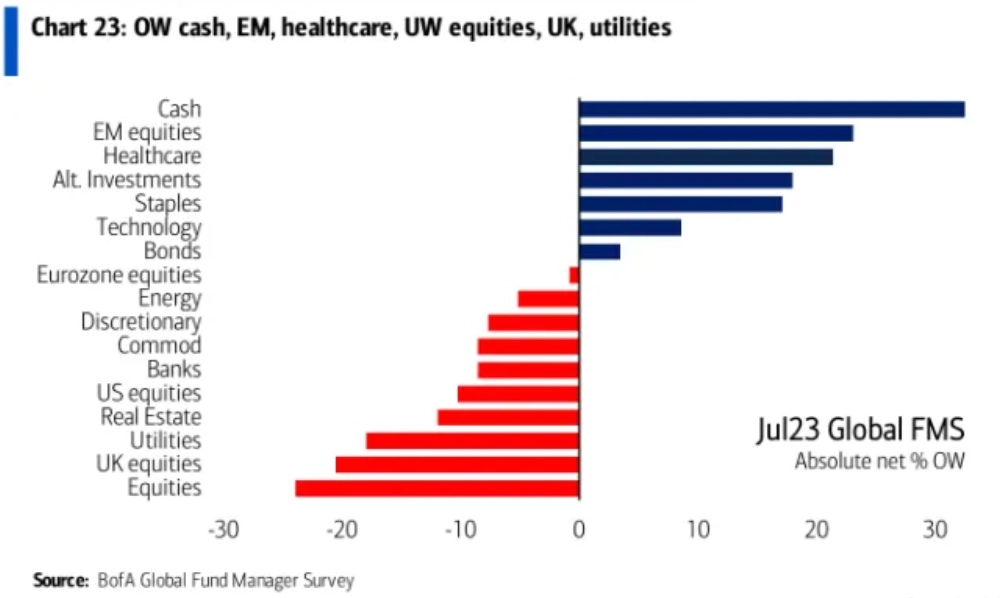

Podívejme se podrobněji na názor manažerů na akcie. LONG sázka na velké technologické tituly jsou podle průzkumu nadále jednoznačně nejvíce "přecpaným" obchodem na trhu.

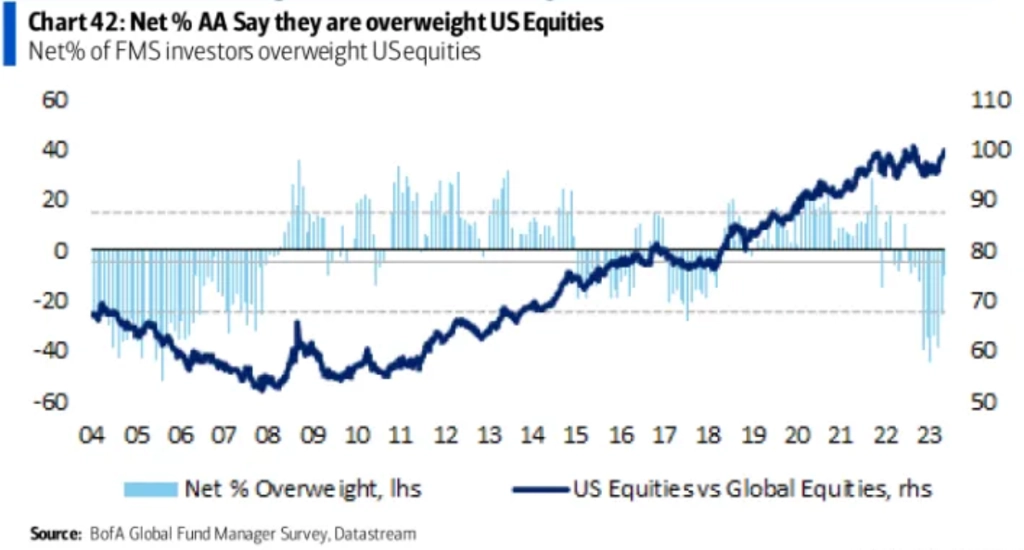

Akcie v USA jsou stále v portfoliích fondů podvážené.

Za poslední měsíc nicméně americký trh manažeři přece jen vzali na milost.

Oproti průměru za posledních dvacet let jsou ale akcie stále podvážené, na rozdíl od dluhopisů.

A akcie jsou podvážené i aktuálně vůči benchmarkům.

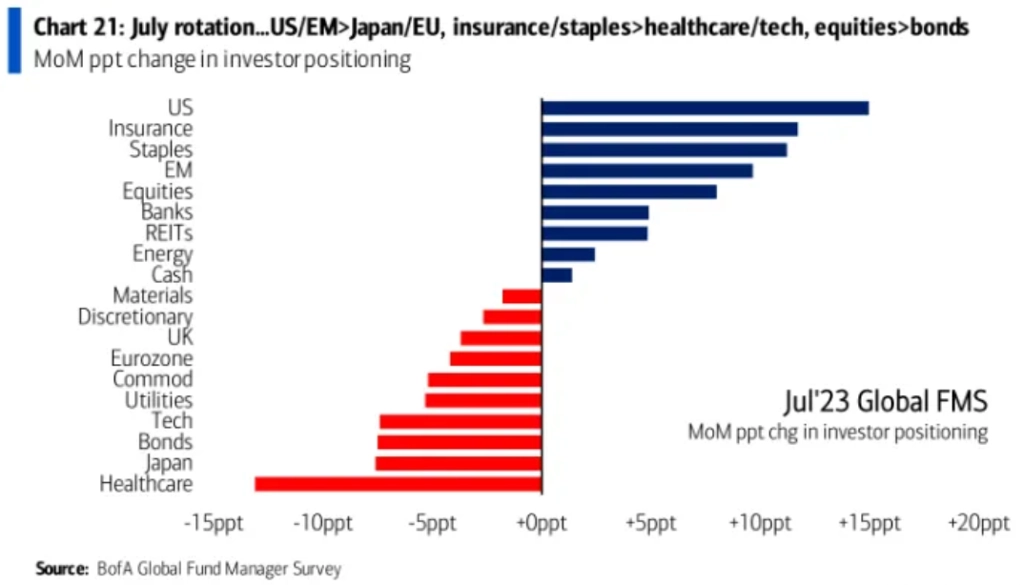

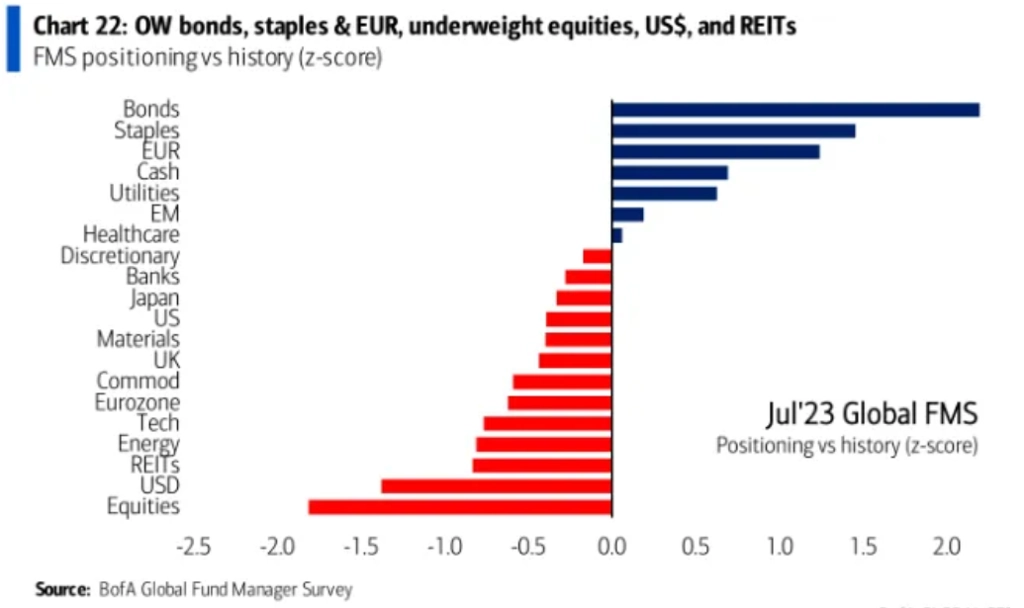

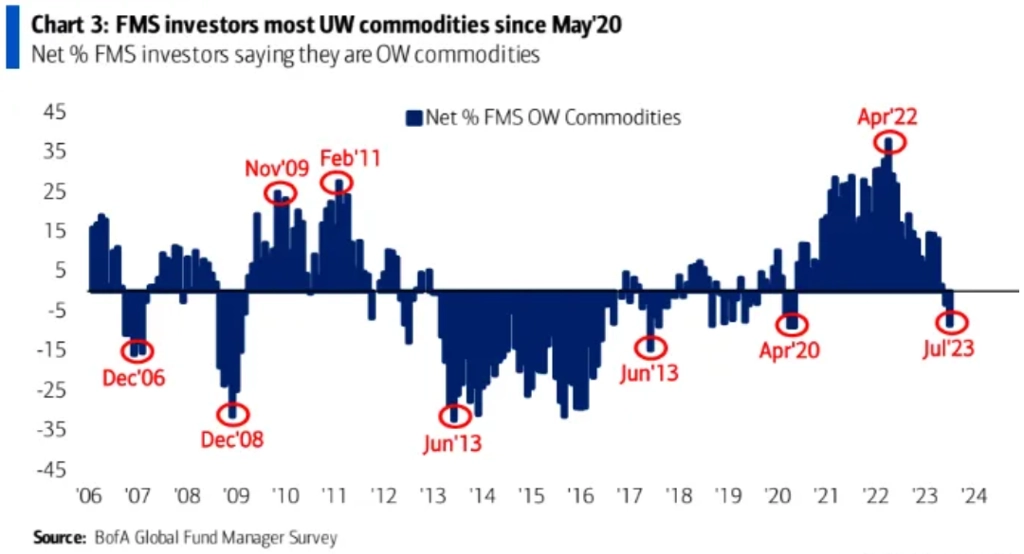

Zatímco akcie postupně přece jen získávají na oblibě, komodity jsou v portfoliích podvážené nejvíce od května 2020. Kromě jiného to souvisí i se stále opatrnějším výhledem růstu čínské ekonomiky.

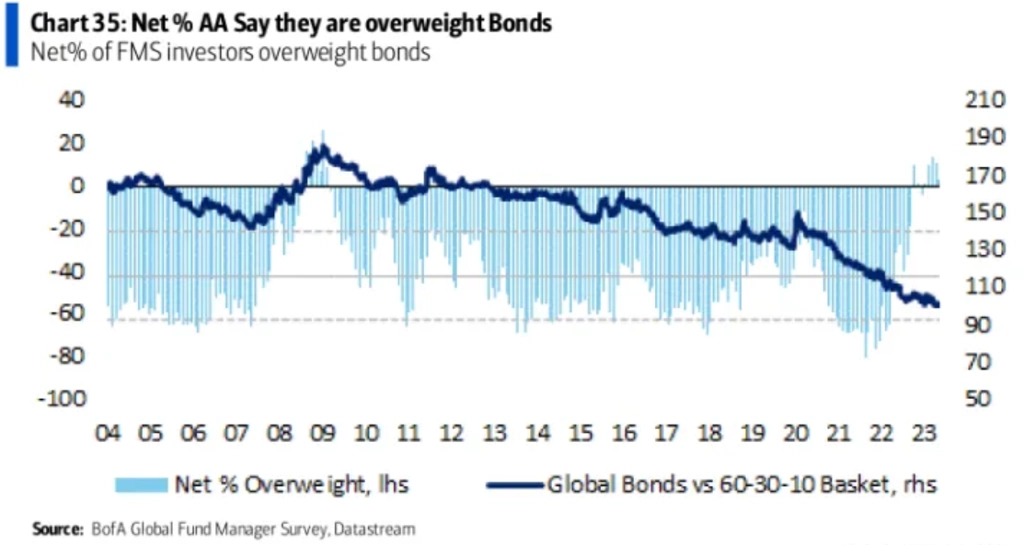

Ani na dluhopisy se zatím ve větším nesází.

Na Wall Street se sice říká, že nakupovat se má, když jsou ceny nízké, v případě komodit ani dluhopisů to ale manažeři zatím příliš nepraktikují. Oproti červnu naopak v portfoliích navýšili podíl hotovosti.

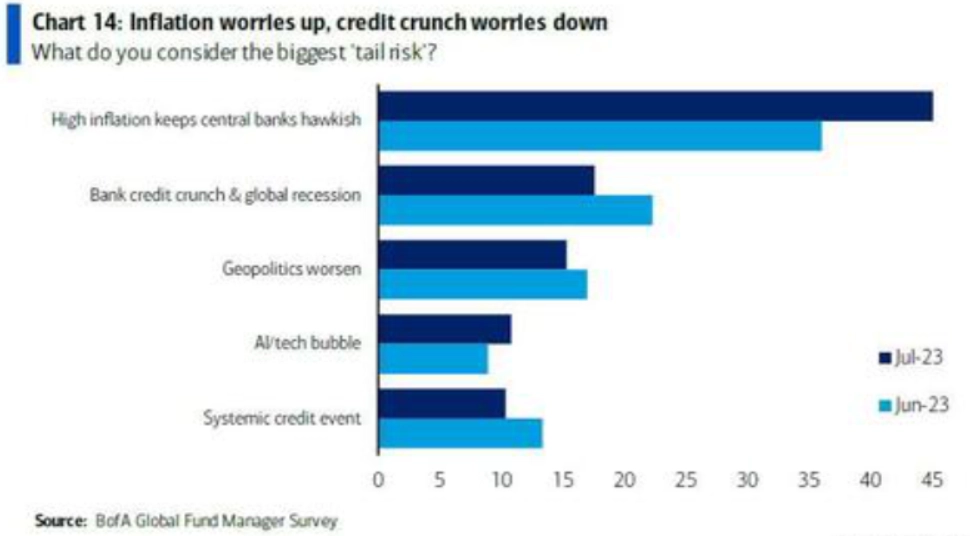

Manažeři nadále vnímají řadu rizik. Tím největším je nadále chybná měnová politika vzhledem k vývoji inflace.

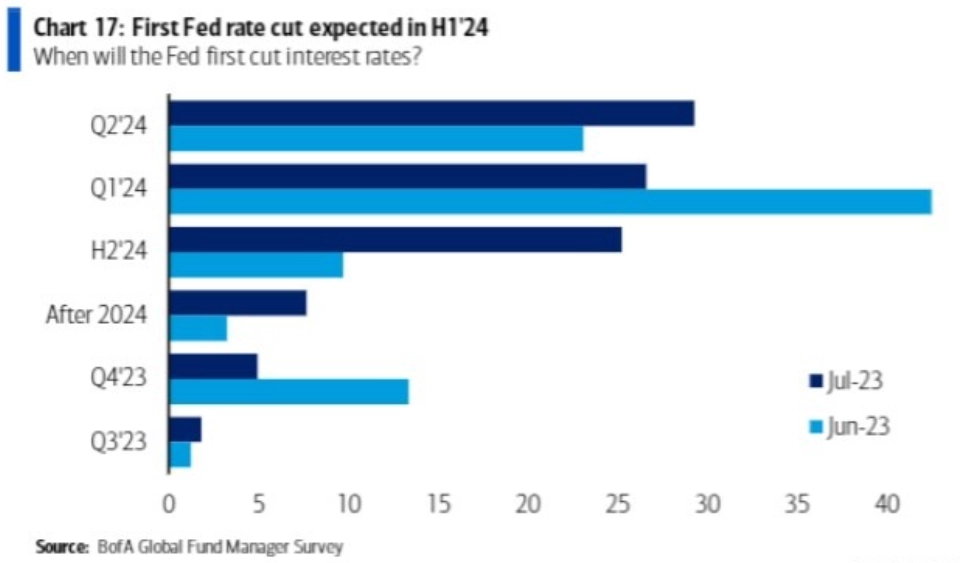

První snížení sazeb Fedu čekají manažeři většinou v prvním pololetí 2024.

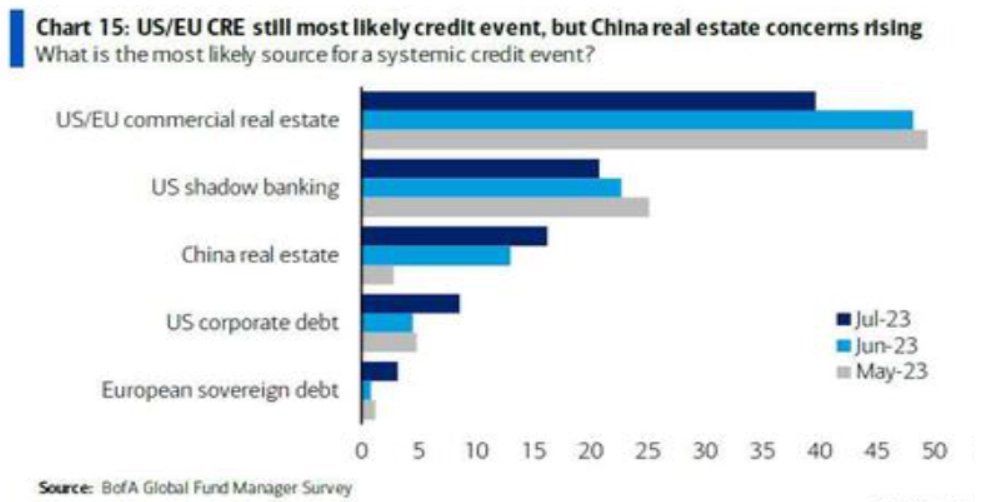

Významnou kreditní událost podle manažerů může spustit sektor komerčních nemovitostí.

Zdroj: Bank of America

Aktualita pro rok 2026

Aktuality